Comprendre les droits de succession

Les droits de succession sont une partie intégrante de la transmission du patrimoine après un décès. Ils représentent la somme due à l’État sur la valeur des biens transmis, calculée après déduction des dettes et charges de la succession. Le montant des droits varie en fonction du lien de parenté entre le défunt et l’héritier, mais aussi du montant de l’héritage. Il est donc essentiel de comprendre comment ces droits sont calculés et quelles sont les exonérations possibles.

- Lien de parenté : Plus le lien est proche, moins les droits sont élevés. Le conjoint survivant ou le partenaire de PACS sont totalement exonérés. Les enfants bénéficient d’un abattement important de 100 000 €.

- Montant de l’héritage : Le montant des droits est calculé sur la part nette revenant à chaque héritier, après déduction des dettes et charges et application d’un abattement.

Il existe également des réductions de droits pour certaines catégories de personnes (handicapés, familles nombreuses) ou pour certaines transmissions d’entreprises.

A retenir : C’est le notaire qui est chargé du calcul et du paiement des droits de succession à l’administration fiscale. Il est donc le point de contact privilégié pour toutes les questions relatives à ces droits.

Définition et principe des droits de succession

Les droits de succession sont un impôt indirect prélevé sur la transmission d’un patrimoine d’une personne décédée à une autre. Ils sont déterminés par un ensemble de règles qui permettent de calculer la valeur soumise à imposition et l’impôt qui y est attaché.

Le principe des droits de succession s’articule autour de la notion de transmission successorale. Lorsqu’une personne décède, son patrimoine (biens immobiliers, comptes bancaires, actions, etc.) est transmis à ses héritiers légaux ou désignés par testament.

Fiscalité et législation en France

En France, la fiscalité et la législation des droits de succession sont régies par certaines spécificités. Le tarif des droits varie en fonction de la parenté entre le défunt et l’héritier.

Les droits de succession sont calculés sur la part nette qui revient à chaque héritier, après déduction des dettes et charges. Cette part peut être influencée par d’éventuelles donations antérieures.

L’existence de clauses internationales peut également affecter la taxation des biens reçus. Si le défunt était domicilié fiscalement en France, le bénéficiaire est soumis aux droits de succession sur tous les biens reçus, qu’ils soient situés en France ou à l’étranger, sauf exceptions prévues par ces clauses.

Règles spécifiques en ligne directe

La succession en ligne directe concerne les héritiers qui sont directement liés au défunt, comme les enfants, les parents, mais aussi les petits-enfants et arrière-petits-enfants. Cette catégorie d’héritiers est ainsi soumise à un barème des droits de succession en ligne directe.

Comme pour l’impôt sur le revenu, le barème est progressif et se décompose donc en plusieurs tranches, avec un taux d’imposition variant entre 5 et 45 %.

Outre ces abattements, des réductions des droits de succession peuvent être prévues en fonction de la situation familiale de l’héritier.

Pour les héritiers en situation de handicap, un abattement spécifique supplémentaire de 159 325 € peut être ajouté.

A noter : Les droits de succession peuvent être payés par d’autres moyens que l’argent. Par exemple, ils peuvent être acquittés par la remise d’objets d’art, de livres, d’objets de collection ou de documents à haute valeur artistique ou historique. Cette option de paiement est appelée la dation.

Quels sont les biens taxables aux droits de succession ?

En principe, tous les biens détenus par le défunt au moment de son décès sont transmis à ses héritiers et/ou légataires et soumis ainsi aux Droits de Mutation à Titre Gratuit (DMTG). La déclaration de succession doit inclure la désignation et l’estimation de tous les biens du défunt, y compris les biens exonérés.

Les comptes bancaires du défunt, dont le solde est vérifiable par l’administration fiscale grâce au Fichier des comptes bancaires (FICOBA), entrent également dans la masse fiscale. De plus, les unités de compte virtuelles, telles que les bitcoins, stockées sur un support électronique, doivent être prises en compte dans le calcul des droits d’enregistrement.

L’administration fiscale énumère une liste non exhaustive des biens à déclarer, comprenant des immeubles, droits réels immobiliers, entreprises, fonds de commerce, droits de propriété intellectuelle, meubles, titres et créances.

A noter : Les biens sont évalués à leur valeur vénale réelle au jour du décès, c’est-à-dire au prix auquel ils pourraient normalement se vendre au jour du décès (hors résidence principale du défunt).

Les exonérations de droits de succession

Dans certaines situtaions, les droits de succession ne sont pas dus. Voici les situations en question :

Biens revenant au donateur avec droit de retour conventionnel : Les biens faisant l’objet d’un retour conventionnel ne sont pas assujettis aux droits de mutation par décès. L’acte constatant ce retour annule la donation antérieure, étant un acte déclaratif soumis à la publicité foncière pour les biens immobiliers.

Biens revenant aux père et mère avec droit de retour légal : Les biens bénéficiant d’un retour légal aux père et mère ne sont pas soumis aux droits de mutation par décès, que le retour s’effectue en nature ou en valeur. Cette exonération résulte de l’analyse selon laquelle le retour conventionnel est une donation sous condition résolutoire, également soumise à la publicité foncière pour les biens immobiliers.

Réversion d’usufruit : Les biens revenant en usufruit au conjoint survivant grâce à une clause de réversion dans une donation prenant effet au décès du donateur sont exonérés de droits de succession. Ce régime de faveur s’applique également au partenaire de PACS et, sous certaines conditions, aux frères et sœurs cohabitant avec le défunt.

Pension alimentaire de l’époux survivant : La pension alimentaire demandée à la succession par l’époux survivant n’est pas assujettie aux droits de mutation par décès. En tant que créancier et non héritier, le bénéficiaire n’est pas tenu aux droits de succession. De plus, cette pension ne constitue pas un passif déductible de l’actif héréditaire pour la perception de l’impôt.

Extinction d’un usufruit viager : Juridiquement, l’extinction d’un usufruit viager par le décès de l’usufruitier n’engendre aucun droit, car le nu-propriétaire recouvre la plénitude de la propriété en tant que tel, non en tant qu’héritier. Fiscalement, la valeur totale du bien doit figurer à l’actif de la succession, mais le nu-propriétaire peut demander l’imputation sur les droits déjà acquittés au moment du démembrement.

Biens détenus au titre d’une libéralité graduelle ou résiduelle : Les biens faisant l’objet d’une libéralité graduelle ou résiduelle, passant par le patrimoine du 1er gratifié, sont présumés ne pas appartenir au défunt. Les héritiers n’ont pas à prouver qu’ils ne font pas partie de son patrimoine.

Legs à certaines associations : Les legs faits à des fondations universitaires, des sociétés d’éducation populaire, et d’autres organismes reconnus d’utilité publique sont exonérés de droits de mutation par décès.

Contrats d’assurance vie : Les sommes versées en exécution d’un contrat d’assurance vie ne font généralement pas partie de la succession de l’assuré et sont exonérées. Cependant, des limitations s’appliquent aux primes versées après 70 ans (soumises aux droits de succession pour leur fraction excédant 30 500 €) et aux sommes versées par l’assureur au décès de l’assuré (soumises à un prélèvement de 20 % pour la fraction du capital comprise entre 152 500 € et 852 500 € et 31,25 % au-delà de 852 500 €).

Seuls le conjoint survivant, le partenaire de PACS et les frères et sœurs sous certaines conditions sont totalement exonérés.

Cas particulier de la résidence principale du défunt au jour de son décès

La valeur vénale réelle de la résidence principale du défunt au moment de son décès est retenue, avec une réduction de 20 %, à condition que cette résidence soit occupée à la même date par le conjoint survivant, le partenaire lié par un PACS, ou un ou plusieurs enfants mineurs ou majeurs, protégés ou infirmes, du défunt ou de son conjoint. Cette réduction est obligatoire dès que les conditions sont remplies.

Lors de la vente ultérieure, le prix d’acquisition à considérer est le montant après application de la réduction, ce qui peut générer une plus-value imposable.

A noter : cet abattement ne s’applique pas aux titres de sociétés civiles de gestion ou d’investissement immobilier, même si l’immeuble détenu par la société constitue la résidence principale du défunt.

Le rôle du notaire dans la succession

Le notaire joue un rôle clé dans la gestion d’une succession. Sa mission principale est de veiller à la bonne transmission du patrimoine du défunt à ses héritiers. Pour cela, il réalise une série de démarches et formalités juridiques et fiscales.

Il commence par l’ouverture de la succession : il recense les héritiers, établit leur lien de parenté avec le défunt et leur part d’héritage. Il vérifie également l’existence d’un testament ou d’une donation au dernier vivant.

Ensuite, il procède à l’inventaire des biens du défunt et estime leur valeur. Il collecte les documents nécessaires et contacte les différentes institutions ou entreprises avec lesquelles le défunt avait des liens.

Le notaire s’occupe également de l’apurement du passif successoral : il règle les dettes du défunt et vérifie que l’actif successoral permet de les couvrir.

Enfin, le notaire est responsable de la rédaction de l’acte de partage qui officialise la répartition des biens entre les héritiers. Il veille à ce que ce partage respecte les droits de chaque héritier et les dispositions du testament s’il en existe un.

Mission et frais du notaire

La mission du notaire dans le cadre des droits de succession est essentielle. Son rôle comprend l’ouverture de la succession, la détermination des héritiers, l’établissement de l’inventaire des biens, le calcul des droits de succession et le règlement de ces derniers auprès de l’administration fiscale.

Concernant les frais du notaire, ils sont généralement réglés par les héritiers et varient en fonction des actions à mener. Ils peuvent être fixes, dépendre de la valeur du bien ou de l’actif brut successoral. Ces frais incluent des tarifs réglementés (ou émoluments), qui s’appliquent à la rémunération du notaire.

Voici quelques exemples de ces frais :

- L’ouverture et la description du testament sont facturées 31,70 euros.

- Si le défunt avait confié la garde du testament olographe au notaire, ce tarif est doublé.

- Des frais sont également à régler pour les actes que le notaire est amené à établir comme l’inventaire, le certificat ou l’attestation de propriété, l’acte de partage, la délivrance de legs, etc.

- Le prix de chacun de ces actes est réglementé.

Il est recommandé de demander un devis détaillé au notaire avant de s’engager.

Le notaire et le règlement de la succession

Le notaire est le principal acteur dans le règlement de la succession. Il établit le bilan patrimonial du défunt en identifiant l’actif (les biens) et le passif (les dettes). Ce bilan permet de déterminer la masse successorale à partager entre les héritiers.

Le notaire se charge aussi de rédiger la déclaration de succession. Cette déclaration, qui doit être déposée auprès de l’administration fiscale dans les six mois suivant le décès, permet de calculer les droits de succession dus par chaque héritier.

Enfin, si les héritiers ne souhaitent pas rester dans l’indivision, le notaire procède au partage des biens. Il rédige alors un acte de partage qui répartit les biens entre les héritiers en respectant leurs droits.

Dans toutes ces étapes, le notaire a un rôle de conseil et d’information. Il veille au respect des règles juridiques et fiscales et s’assure que les héritiers comprennent bien leurs droits et obligations.

Le calcul des droits de succession

- L’abattement est une somme qui est déduite de l’actif net taxable avant application du barème. Il est différent en fonction du degré de parenté entre le défunt et l’héritier.

- Le barème progressif, quant à lui, s’applique sur le montant restant après déduction de l’abattement. Il comprend plusieurs tranches d’imposition, chaque tranche correspondant à un taux d’imposition différent.

Dettes déductibles des DMTG

Pour être déductibles de l’actif successoral, les dettes doivent répondre à plusieurs conditions cumulatives :

-

Être à la charge personnelle du défunt : Les sommes dues doivent être directement imputables au défunt.

-

Exister au jour du décès : Les dettes doivent être certaines dans leur principe et ne peuvent être soumises à des conditions suspensives ou litigieuses à la date du décès. Les dettes résultant de contrats conclus par le défunt antérieurement au décès sont déductibles dès lors qu’elles existent au jour du décès, même si leur exigibilité intervient ultérieurement.

-

Être justifiées : Les dettes doivent être étayées par tout moyen de preuve compatible avec la procédure écrite. L’obligation de faire, qui est indéterminée dans son coût, ne constitue pas une dette déductible. Seules les obligations de payer sont déductibles. Par exemple, une obligation municipale de réaliser des travaux de ravalement sur un bien hérité ne serait pas déductible.

L’impôt sur le revenu dû par le défunt est considéré comme un passif de sa succession. En cas de redressement fiscal, l’impôt non payé par le défunt mais dû par la succession, ainsi que les intérêts de retard jusqu’à la date du décès, sont déductibles pour le calcul des droits de succession. Les prélèvements sociaux sur les contrats d’assurance vie souscrits par le défunt et payés après son décès devraient également être déductibles, bien que, dans la pratique, ils soient souvent prélevés directement sur les capitaux décès.

Abattement et barème applicable en 2024

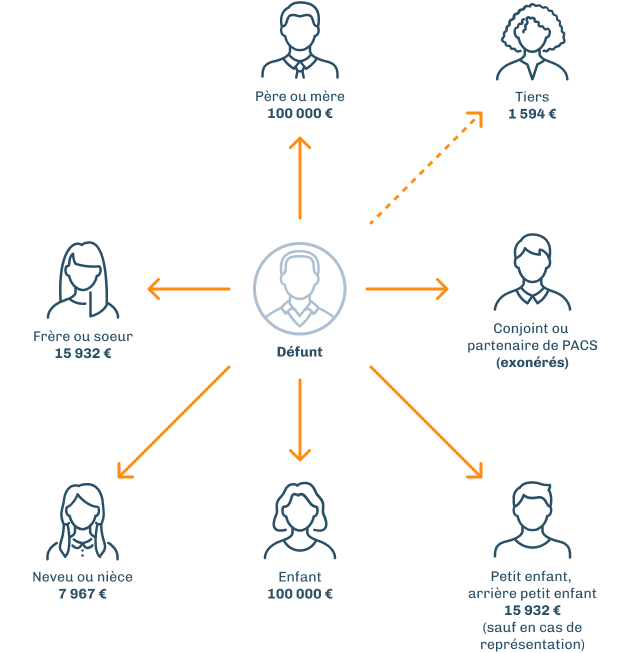

Pour l’année 2024, plusieurs niveaux d’abattements sont en vigueur selon les liens de parenté. Par exemple, pour les successions entre parents et enfants, un abattement de 100 000 € est appliqué. Pour les frères et sœurs, l’abattement s’élève à 15 932 €, et entre oncles, tantes et neveux ou nièces, il est de 7 967 €.

Concernant le barème progressif :

- pour les successions entre parent et enfant, le taux de taxation maximum s’élève à 45%.

- dans le cas d’une succession entre frères et sœurs, le taux d’imposition est de 35% si la part de succession est inférieure à 24 430 euros après abattement, et de 45% au-delà.

- pour les neveux et nièces, le taux d’imposition est de 55% après abattement.

Voici un résumé des taux d’imposition pour les différents liens de parenté :

| Lien de parenté | Taux d’imposition |

| Parent – enfant | 45% |

| Frère – soeur | 35% si la part de succession est inférieure à 24 430 euros 45% au-delà |

| Neveux – nièces | 55% |

Ces taux sont à considérer après l’application des abattements correspondants (voir infographie ci-dessus).

Déclaration et paiement des impôts sur la succession

La déclaration de succession est une démarche incontournable après un décès. Elle doit être effectuée auprès du service des impôts du domicile du défunt. Les héritiers ont un délai de 6 mois après le décès pour la déposer si le défunt résidait en France, et un délai de 12 mois pour les décès survenus à l’étranger.

Le paiement des droits de succession s’effectue généralement au moment du dépôt de la déclaration. Il est possible de le réaliser en espèces (dans la limite de 300 €), par chèque, mandat ou virement postal.

Des facilités de paiement peuvent être demandées à l’administration fiscale en cas de difficultés financières. Il existe par exemple des possibilités de paiement fractionné ou différé. Cependant, des taux d’intérêt s’appliquent dans ces cas.

Notez qu’en cas de retard dans le dépôt de la déclaration de succession, des pénalités peuvent s’appliquer. Il est donc essentiel de respecter les délais imposés.

Impact des régimes matrimoniaux

En cas de mariage sous un régime de communauté, il faut procéder à la liquidation du régime dans la déclaration de succession.

La part de communauté attribuée au conjoint survivant (généralement la moitié, sauf stipulation contraire dans une convention matrimoniale) ne fait pas partie de l’actif successoral.

De plus, les avantages matrimoniaux résultant du décès (clauses de préciput, clause d’attribution intégrale, stipulation de parts inégales…), dont l’époux survivant peut bénéficier, ne sont pas inclus dans l’actif successoral.

Rappel des donations antérieures

Une fois l’actif taxable déterminé pour chaque bénéficiaire, en cas de successions à titre gratuit successives impliquant les mêmes parties, le calcul des droits de succession nécessite la réintégration des donations antérieures.

Depuis le 17 août 2012, les droits de succession sont évalués sur la part de chaque héritier après le rappel des donations consenties au cours des 15 dernières années par le même donateur au même bénéficiaire (de date à date). Le délai de 15 ans commence à courir à partir du jour de :

- La signature de l’acte par les parties lorsqu’il s’agit d’un acte notarié.

- L’enregistrement de l’acte en cas d’acte sous seing privé.

- La décision ayant acquis force de chose jugée constatant la donation.

Pour le rappel fiscal, la valeur du bien au jour de la donation est prise en compte. À défaut de règle fiscale spécifique ou de stipulation contraire dans l’acte de donation, la donation doit être rapportée pour sa valeur retenue en matière civile lors du partage, et pour son état au jour de la donation. En ce qui concerne les dons manuels, les sommes d’argent ayant permis l’acquisition d’un bien doivent être rapportées pour leur seul montant nominal, et non pour la valeur du bien acquis.

Impact sur l’application des abattements : les abattements sont alors appliqués après déduction de ceux dont les héritiers ou légataires ont déjà bénéficié sur les donations réalisées en leur faveur par le même donateur au cours des 15 dernières années.

Combien de temps pour une succession - les délais à respecter

Délai pour accepter ou refuser une succession

À la suite d’un décès et l’ouverture de la succession, les héritiers disposent d’un délai de 4 mois pour décider d’accepter ou de refuser la succession, on parle d’option successorale. Durant cette période, ils sont libres de prendre leur décision sans aucune contrainte. Si aucune position n’est prise à l’expiration de ces 4 mois, un autre héritier, un créancier, ou même le notaire peuvent sommer la personne concernée de se prononcer.

Le droit d’option successorale peut être exercé pendant une durée maximale de 10 ans à partir de l’ouverture de la succession. Si au terme de cette période, l’héritier n’a toujours pas manifesté son choix, il est réputé avoir renoncé à la succession.

A noter : Les héritiers peuvent accepter purement et simplement la succession, accepter la succession à concurrence de l’actif net (c’est-à-dire accepter l’héritage d’un défunt sans devoir payer les dettes supérieures à la valeur des biens transmis) ou renoncer à la succession.

Comment se passe une succession ?

Le règlement d’une succession se déroule en 4 étapes principales :

- Acte de notoriété établi par le notaire.

- Bilan complet du patrimoine du défunt réalisé par le notaire.

- Formalités hypothécaires et fiscales liées au décès accomplies par le notaire.

- Acte de partage des biens de succession rédigé par le notaire.

Le délai de règlement complet varie selon chaque dossier.

Délai pour déclarer et payer les droits de succession

Le délai pour déclarer et payer les droits de succession est généralement de 6 mois à compter du décès si celui-ci a lieu en France. Si le décès survient à l’étranger, le délai est étendu à 12 mois.

Ces délais peuvent sembler courts, surtout lorsque les héritiers rencontrent des difficultés financières. Heureusement, l’administration fiscale peut accorder des facilités de paiement sur demande. Par exemple, le paiement peut être fractionné, permettant ainsi de régler les droits en plusieurs versements égaux sur une période maximale d’un an après expiration du délai légal.

En cas de retard, un intérêt de 0,20 % par mois est dû. Donc les héritiers doivent être vigilants et entreprendre les démarches nécessaires dans les temps pour éviter des coûts supplémentaires.

Succession et neveux : quelles spécificités ?

En ce qui concerne la succession en faveur des neveux, certaines spécificités existent. Elles se distinguent principalement par le taux d’imposition et les abattements applicables.

Généralement, lorsqu’un neveu ou une nièce hérite directement d’un oncle ou d’une tante, les droits de succession s’élèvent à 55% sur la totalité du patrimoine transmis, après un abattement de 7 967 €.

Cependant, dans le cas où les neveux et nièces héritent en représentation d’un parent prédécédé, la fiscalité change. Les droits de succession à payer s’élèvent alors à 35% jusqu’à 24 430 euros et à 45% au-delà de cette somme, après un abattement de 15 932 euros.

Comment réduire les droits de succession ?

Pour réduire les droits de succession, nous vous conseillons d’anticiper la transmission de votre patrimoine. Plusieurs options peuvent être envisagées, telles que :

- la donation afin de profiter des abattements fiscaux selon le lien de parenté

- le démembrement d’un bien immobilier : séparer la nue-propriété de l’usufruit permet d’éviter les droits de succession. Au décès de l’usufruitier, le nu-propriétaire – devenu propriétaire de plein droit du bien – n’aura aucun droit de succession à payer

- la souscription d’un contrat d’assurance vie afin de transmettre le capital aux bénéficiaires sans payer de droits de succession

- la création d’une Société Civile Immobilière (SCI) familiale pour transmettre des parts de la société aux héritiers en utilisant les abattements successifs