Cette limite légale est égale à 10 % des revenus hors frais professionnels de l’année précédente.

Depuis la création du PER, qui remplace les anciens contrats comme le PERP, les mêmes avantages fiscaux s’appliquent, avec davantage de souplesse à la sortie.

Ce montant est indiqué pour chaque contribuable dans l’avis d’imposition qu’il reçoit chaque année. En plus de cette limite personnelle, un plafond général de déductibilité est prévu chaque année.

Un produit faussement populaire …

Les sommes versées et déduites dans le cadre du PERP ne sont pas prises en compte dans le plafond annuel de 10 000 € des niches fiscales.

Ainsi, les deux membres d’un couple, ayant des revenus élevés, pourraient verser au total 62 764 € (soit deux fois le plafond de 31 382 €) dans leurs deux PERP et les déduire de leur revenu imposable. Supposons que ce couple soit dans une tranche d’imposition de 45 %, les versements sur les deux PERP lui apporteront donc un avantage fiscal de 28 244 €. Ainsi, dans cet exemple près de la moitié des versements effectués par ce couple seront financés par la déduction fiscale.

Le PERP offre donc un avantage fiscal plus important aux tranches d’imposition les plus élevées. En effet, si notre couple versant au total 62 764 € dans ses deux PERP avait été dans une tranche d’imposition de 14 % ses versements ne lui auraient apporté qu’un avantage fiscal de 8 787 € soit à peine le tiers de l’avantage fiscal pour une tranche d’imposition de 45 %.

Tout savoir sur les minima et maxima déductibles

Si le disponible fiscal PERP n’est pas entièrement utilisé une année, il peut être reporté sur l’une des trois années suivantes. Entre conjoints ou partenaires pacsés, les deux plafonds individuels du PERP peuvent être mutualisés. Si l’un des conjoints n’utilise pas la totalité de son plafond, la différence peut profiter à l’autre.

Pour les non-résidents en France qui ne peuvent justifier de ressources l’année précédente, ce sont les revenus de l’année de leur arrivée en France qui serviront de référence pour le calcul du disponible fiscal. Ces personnes bénéficient en plus d’un plafond égal au triple des revenus de l’année de leur arrivée.

Des cas exceptionnels de déblocage du plan

L’épargne versée sur un PERP est bloquée jusqu’à l’âge de la retraite. Il n’est possible de récupérer son épargne de façon anticipée que dans les cas suivants :

- Expiration des droits de l’assuré aux allocations d’assurance chômage ou le fait pour un assuré qui a exercé des fonctions d’administrateur, de membre du directoire ou de membre du conseil de surveillance, et n’a pas liquidé sa pension dans un régime obligatoire d’assurance vieillesse, de ne pas être titulaire d’un contrat de travail ou d’un mandat social depuis deux ans au moins à compter du non-renouvellement de son mandat social ou de sa révocation

- Cessation d’activité non salariée de l’assuré à la suite d’un jugement de liquidation judiciaire ou toute situation justifiant ce rachat selon le président du tribunal de commerce auprès duquel est instituée une procédure de conciliation

- Invalidité de l’assuré correspondant au classement dans les deuxième ou troisième catégories

- Décès du conjoint ou du partenaire lié par un pacte civil de solidarité

- Situation de surendettement de l’assuré

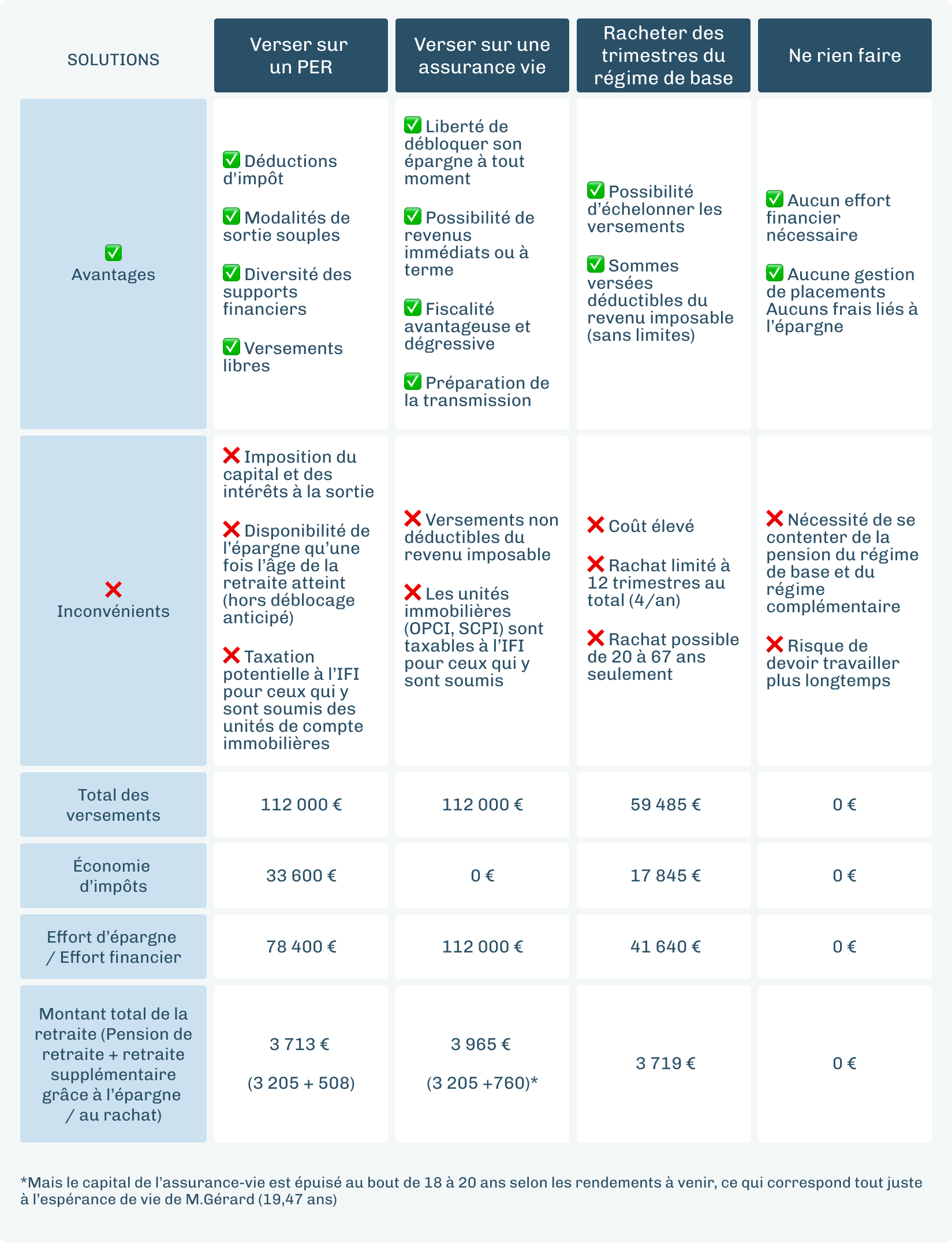

Le PERP : ses avantages, ses faiblesses

Atouts

Un choix de supports financiers en phase d’épargne / Sécurisation progressive du capital

Déduction des versements dans la limite d’un plafond

Sortie en capital à hauteur de 20 %

Possibilité de sortie totale en capital en cas de première acquisition d’une résidence principale

Rente viagère versée à vie, réversible ou non

Inconvénients

Épargne indisponible avant la retraite, sauf cas exceptionnels (invalidité, surendettement…)

Sortie en rente viagère obligatoire à hauteur de 80 % minimum

Rente imposable comme une pension

Le PERP en résumé

| wdt_ID | Objectifs et utilité | Avantage fiscal à l’entrée | Possibilité d’avoir plusieurs contrats | Transférable avec la date d'origine | Disponibilité anticipée des capitaux | Sécurité financière |

|---|---|---|---|---|---|---|

| 1 | Complément retraite. Possibilité de sortie en capital jusqu’à 20% | Déduction des sommes versées jusqu’à un plafond annuel | Oui, sans limite | Oui | Dans les cas énumérés à l’article L. 132-23 du code des assurances. | Large choix de supports avec, par défaut, une sécurisation progressive du capital |

Le conseil LINXEA

Aujourd’hui, le PERP est un produit mature : n’hésitez pas à changer de PERP si votre ancien PERP ne vous donne pas satisfaction

Le choix des supports financiers vous permet de gérer activement votre allocation d’actifs. Soyez sélectif !

Plus le capital sera élevé à l’échéance de votre PERP, meilleure sera votre rente.