Excellent outil de transmission de son patrimoine grâce à une fiscalité avantageuse et une grande liberté dans le choix des bénéficiaires. Cet article vous expliquera les caractéristiques clés de l’assurance-vie luxembourgeoise, ses avantages, et pourquoi elle peut être une option intéressante pour divers profils d’investisseurs.

Principe :

Une assurance-vie luxembourgeoise est un contrat d’assurance-vie souscrit auprès d’une compagnie d’assurance basée au Luxembourg.

Le souscripteur constitue un capital en réalisant des versements qui génèrent des intérêts*. C’est un produit d’épargne à moyen ou long terme, bénéficiant d’une très grande souplesse et sécurité.

Bon à savoir : ces différents contrats existent également en version contrat de capitalisation et sont éligibles aux Personnes Morales.

1. Les caractéristiques de l’Assurance-vie Luxembourgeoise

L’assurance-vie luxembourgeoise se distingue par plusieurs caractéristiques uniques qui en font une option attractive.

→ Sécurité juridique et financière

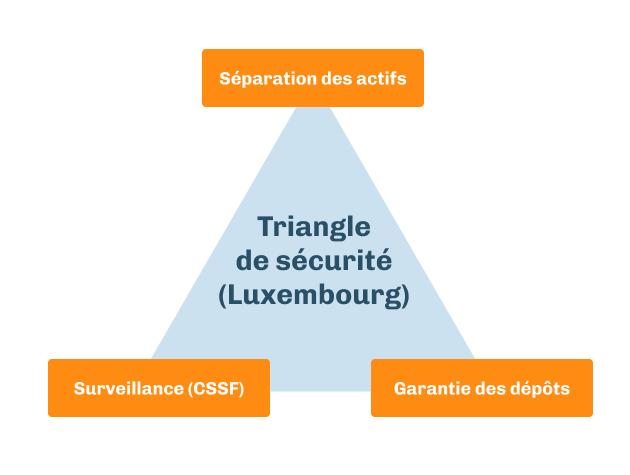

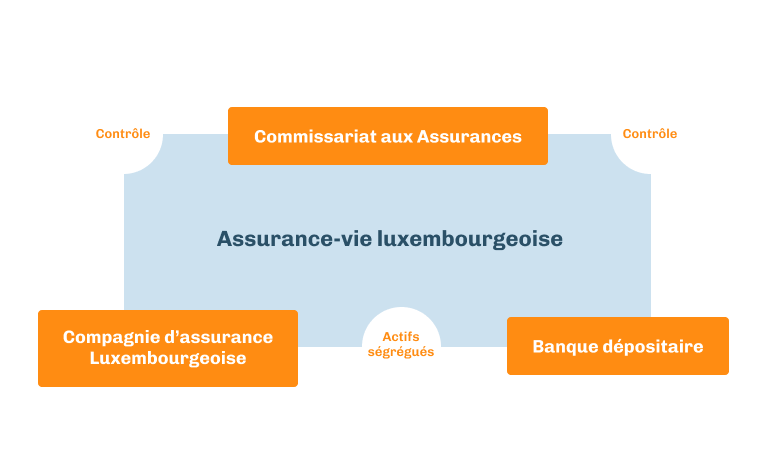

Les souscripteurs de contrats d’assurance-vie luxembourgeois bénéficient d’un régime de protection unique en cas de faillite de la compagnie d’assurance luxembourgeoise ou de la banque dépositaire.

Ce système de protection des créances appelé « Triangle de Sécurité », fait intervenir trois acteurs : la compagnie d’assurance, la banque dépositaire et le Commissariat aux Assurances qui veille à la solvabilité des sociétés d’assurance luxembourgeoises.

Grâce au triangle de sécurité, le contrat luxembourgeois permet au créancier de bénéficier du super privilège*, c’est-à-dire qu’il est créancier de premier ordre. Cela signifie qu’il est prioritaire sur tout autre créancier, y compris l’État et les organismes de sécurité sociale.

Ce privilège est renforcé par la loi du 10 août 2018, qui distingue les créances en fonction de leur nature, fonds euro ou unités de compte.

→ Flexibilité :

L’assurance-vie Luxembourgeoise est un contrat multi-supports qui vous offre une grande liberté dans le choix des supports d’investissement. Ce fonctionnement en architecture ouverte s’adapte parfaitement à certaines problématiques et besoins spécifiques : gestion multi-devises, produits dédiés … etc. Les contrats offrent également une palette variée de solutions financières à la fois en gestion libre et en gestions dédiées personnalisées :

→ Un contrat international :

L’assurance-vie luxembourgeoise est adaptée à une clientèle internationale. Les contrats peuvent être libellés en différentes devises et sont souvent acceptés dans de nombreux pays, ce qui est idéal pour les expatriés et les investisseurs internationaux. Le contrat bénéficie également de la neutralité fiscale : Les contrats d’assurance-vie luxembourgeois souscrits par un non-résident luxembourgeois auprès d’un assureur établi au Luxembourg ne sont soumis à aucune retenue fiscale au Luxembourg.

Les contrats d’assurance-vie souscrits sont soumis à la fiscalité du pays de résidence fiscale du souscripteur. Le souscripteur du contrat garde donc toutes les caractéristiques de la fiscalité de son pays de résidence. En cas de décès du souscripteur résident français, le capital constitué est transmis librement aux bénéficiaires désignés par le souscripteur si ces derniers sont également résidents français.

2. Pourquoi opter pour une Assurance-vie Luxembourgeoise ?

Choisir une assurance-vie luxembourgeoise peut être pertinent pour divers profils d’investisseurs :

→ Investisseurs prudents : La sécurité renforcée des actifs et les options d’investissement garanties sont idéales pour ceux qui cherchent à protéger leur capital tout en obtenant un rendement stable.

→ Investisseurs dynamiques : La flexibilité des investissements permet de construire un portefeuille diversifié, incluant des actifs plus risqués mais potentiellement plus rentables, comme les fonds dédiés ou les investissements alternatifs.

→ Résidents internationaux :

Pour les expatriés et les investisseurs internationaux, la portabilité et la reconnaissance internationale de ces contrats offrent une solution efficace pour gérer leur patrimoine à travers les frontières.

→ Investisseurs souhaitant organiser la transmission de leur patrimoine :

Ce type de contrat est souvent utilisé pour planifier la transmission de patrimoine. Il permet de désigner librement les bénéficiaires et de répartir les capitaux selon les volontés du souscripteur, souvent de manière plus souple que d’autres instruments financiers.

En résumé, l’assurance-vie luxembourgeoise est une solution de gestion de patrimoine attrayante grâce à sa sécurité, sa flexibilité et sa fiscalité attractive. Que vous soyez un investisseur prudent ou dynamique, ou que vous cherchiez à optimiser la transmission de votre patrimoine, ce produit peut répondre à vos besoins spécifiques tout en offrant une tranquillité d’esprit grâce à la robustesse du cadre juridique luxembourgeois.

* Si les actifs disponibles (après liquidation) sont insuffisants pour couvrir l’ensemble des obligations de l’assureur envers les assurés, les remboursements se feront au prorata des montants dus.