Définition du fonds en euros

Le succès de l’assurance vie repose principalement sur l’existence d’un support financier garanti et rentable, le fonds en euros. C’est le cœur de l’assurance vie : 80 % des encours et des versements y sont affectés en moyenne. Problème, les fonds en euros suscitent aujourd’hui de nombreuses inquiétudes. Accès de plus en plus réduit ou conditionné par les compagnies, garantie revue à la baisse sur un plan contractuel, intervention des autorités publiques, les clignotants sont au rouge. Faut-il s’en détourner pour autant ? Pas si vite. Les fonds en euros conservent des atouts maîtres pour gérer votre épargne.

Notre dossier fait le tour de la question pour décrypter la situation et adapter votre stratégie d’investissement en assurance vie.

Quelle est la garantie offerte par le support euro d’un contrat d’assurance vie ?

Le fonds en euros est la pierre angulaire de tout contrat d’assurance vie. Rappelons sa caractéristique essentielle : c’est un support financier garantissant le capital versé net de frais d’entrée et offrant chaque année une rémunération à l’épargnant, la participation aux bénéfices.

Vous investissez 10 000 € net sur le fonds en euros, l’assureur vous garantit la restitution de cette somme à minima sans limitation de durée. En réalité, chaque année, ce montant va s’accroître des intérêts générés, on parle d’effet de cliquet. Avec 2 % de rendement annuel, le capital garanti passerait à 10 200 € dès la seconde année, 10 404 € la troisième année, etc. Des gains non négligeables sur un placement long terme.

Souplesse d’utilisation

Support sécurisé, le fonds en euros est proposé dans la quasi-totalité des contrats d’assurance vie. Point clé : vous pouvez verser et piocher à souhait dans une assurance vie, comme sur un livret d’épargne (avec des délais de traitement plus longs toutefois).

Fort de cette liberté, le fonds en euros est tout simplement un réceptacle garanti et liquide à tout instant. Avec un plus déterminant par rapport aux livrets réglementés ou autres placements bancaires : vous pouvez détenir autant de contrats que voulu et surtout, les versements n’y sont pas plafonnés. Ces atouts rappelés, on comprend mieux le succès des fonds en euros auprès du public, toutes catégories socio-professionnelles confondues.

L’assurance vie et son fonds en euros rassurent tout un chacun. Un cadre parfaitement adapté au profil des épargnants français, plutôt adeptes de la sécurité par nature.

Un cadre financier et fiscal attractif

Ce n’est pas tout. La force de l’enveloppe fiscale assurance vie est d’offrir de multiples solutions d’investissement. Dans les contrats d’assurance vie multisupport, vous pouvez en effet investir sur d’autres supports financiers, les unités de compte, sans garantie en capital cette fois, mais aussi déplacer votre épargne d’un support à l’autre via un arbitrage.

De quoi diversifier son épargne et donc, moyennant une certaine prise de risque, de dégager des performances financières de meilleure facture. Bref, ce placement tout terrain n’a pas volé son succès d’autant que la fiscalité applicable à l’assurance vie reste très attractive.

Passé 8 ans, vous pouvez effectuer des retraits significatifs sur votre contrat sans payer un centime au fisc (hormis les prélèvements sociaux, inévitables). Quant aux capitaux décès, chaque bénéficiaire désigné a droit à un abattement de 152 500 € sur les versements effectués avant 70 ans. Difficile de faire mieux.

Sous le capot des fonds en euros

Derrière ce tableau général, l’épargnant s’interroge. Qui gère et de quelle manière les fonds en euros ? Seules les compagnies d’assurances vie sont habilitées à proposer ce type de support financier au sein des contrats d’assurance vie. La distribution des produits est en revanche plurielle, de la banque à l’assureur, en passant par les conseillers patrimoniaux ou sites de courtage en ligne, soit des entités différentes.

Pour la gestion, c’est un univers plus opaque. Chaque compagnie doit certes respecter les dispositions de la loi fixées par le code des assurances quant aux types et proportions d’actifs à détenir. Et attribuer des minima sur les bénéfices techniques et financiers dégagés.

Pour le reste, le taux de rémunération attribué – la participation aux bénéfices – va dépendre de la qualité de la gestion financière de la compagnie, mais aussi des frais prélevés et de sa politique commerciale visant à favoriser ou non certains contrats par rapport à d’autres.

Voilà pourquoi les écarts de rendement sont importants sur le marché.

Quelles sont les caractéristiques des fonds euros ? Un tiers d’obligations d’État dans les fonds en euros

Un peu de cuisine financière, pour finir. Les obligations représentent la majeure partie d’un fonds en euros. Les fonds en euros gérés par les assureurs sont quasiment tous composés de 80 % à 85 % d’obligations. Par ricochet, le niveau des taux obligataires est déterminant pour nourrir le rendement financier de ces fonds, le reliquat étant apporté par des investissements sur les marchés immobiliers et actions principalement, mais aussi des titres monétaires pour honorer les demandes de rachat sur le support.

Point clé, dans ce ratio de 80-85 %, le poids des obligations d’État s’est réduit au fil des années, représentant aujourd’hui en moyenne un petit tiers des portefeuilles des fonds en euros. Ce qui va différencier les assureurs entre eux, c’est aussi le volume et l’ancienneté de leurs actifs en euros.

Certaines compagnies détiennent ainsi dans leurs portefeuilles encore beaucoup de titres anciens. Chaque année, un peu plus de 10 % de ces titres arrivent à échéance et sont donc réinvestis aux niveaux actuels.

En fait, les fonds en euros sont souvent des paquebots de plusieurs dizaines de milliards d’euros. Solides donc pour éviter la tempête, mais à contrario lents pour redémarrer. Dernière information utile, toutes les compagnies ont constitué des réserves de rendement, notamment ces dernières années, pour affronter les périodes difficiles. Au global, les assureurs français disposent en moyenne de +5 % de rendement en réserve aujourd’hui, à laquelle il faut ajouter des plus-values latentes et un peu de réserve de capitalisation pour absorber les moins-values obligataires. Ces réserves doivent être redistribuées aux assurés dans un délai de 8 ans maximum.

La chasse au bons contrats : les meilleurs taux des fonds en euros

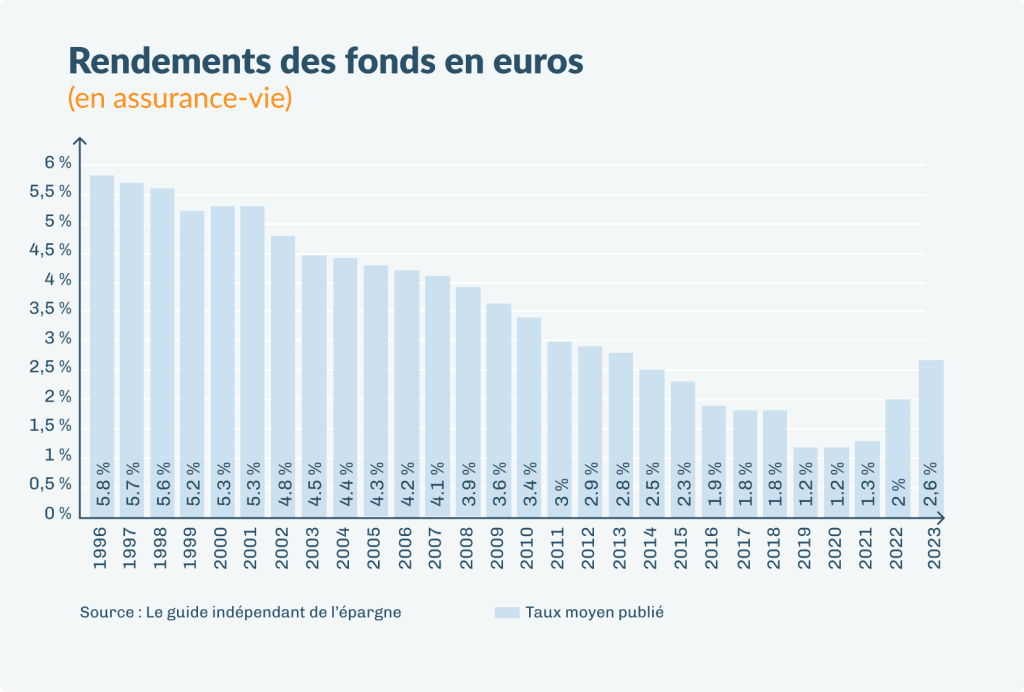

Le taux de rendement moyen des fonds euros, communiqué chaque année par l’ACPR et France Assureurs, masque des écarts très importants entre assureurs, voire selon les contrats d’une même compagnie.

Ainsi le taux de moyen de 2% en 2022 – un chiffre en hausse pour la première fois depuis plus de 20 ans – cachait-il des rendements de 0 % à 2,50 %. La chasse aux bons contrats, avec un fonds en euros solide et généreux, mais aussi des frais contenus, est plus que jamais ouverte.

Évolution des performances des fonds en euros

Placement fonds en euros : restriction d’accès en cours

Inquiet des perspectives, le marché fait sa mue. Tous les assureurs cherchent, c’est logique, à restreindre l’accès au fonds en euros. Mais ce qui était une tendance commerciale non affichée devient une pratique contractuelle assumée.

Ainsi, l’accès aux fonds en euros est de plus en plus soumis à des contraintes d’investissement en unités de compte. Par exemple, sur un versement, 30 à 50 % des sommes doivent être placées sur des supports financiers risqués comportant un risque de perte en capital, des unités de compte dans le jargon contractuel.

Des limites en montant sont aussi définies par certaines compagnies, par exemple 100 000 € au plus pourront être versés sur le fonds en euros.

Autre pratique : des bonus sont octroyés au taux de rendement du fonds en euros pour les assurés qui s’enhardissent en parallèle sur les marchés actions.

D’autres signes, peu visibles des épargnants, apparaissent depuis quelques années.

Exemple : le fonds en euros subit une modification de sa garantie. Chez plusieurs acteurs du marché, le capital investi sur le fonds en euros est garanti brut de frais de gestion. Autrement dit, les 10 000 € précités ne sont plus garantis qu’à hauteur de 9 900 € un an plus tard avec l’hypothèse de frais de gestion de 1 %.

Ainsi, on voit de plus en plus apparaître des fonds en euros dits de nouvelle génération qui ne garantissent plus les versements à 100% mais à 98%, 97%, 96%.

Quelle est la problématique du fonds € ? La pression des pouvoirs publics

Dernier mauvais signe, les pouvoirs publics tapent de plus en plus fort sur la table. Sans toucher à la fiscalité du placement, ils préfèrent mettre le nez dans les portefeuilles des assureurs. Leur leitmotiv ? La crainte d’un krach obligataire – une forte remontée des taux obligataires telle que celle à laquelle on assiste depuis fin 2022 – qui mettrait en péril les sociétés d’assurance vie, enregistrant des moins-values importantes avec le risque de fuite des épargnants vers des placements plus rémunérateurs.

Pour éviter ce scénario noir, Bercy avait très tôt exhorté les assureurs à consolider leurs réserves. Des dispositifs permettent désormais au Haut Conseil de Stabilité Financière de contraindre les assureurs dans cette voie en limitant réglementairement la distribution de rendement. La possibilité d’interdire les retraits sur tous les contrats, qui existait déjà dans le Code monétaire et financier (article L 612-33), a aussi été validée par les députés, entérinant ainsi le gel en cas de nécessité.

Mais en 2023, à la faveur d’une remontée des taux obligataires durable, le vent a tourné et les assureurs vie sont désormais sommés par les autorités financières de puiser dans leurs réserves pour proposer des taux de rendement compétitifs sur leurs fonds en euros.

Les bonnes stratégies pour l’épargnant

C’est dit, les fonds en euros classiques tels que vous les avez connus – sûrs à 100%, liquides, sans plafond de versement – ont en partie vécu. Que faire, alors ? Un préalable, pas de panique ! Ne quittez pas les fonds en euros précipitamment, nullement menacés de disparition. Les assureurs se font volontiers pompiers pyromanes en la matière, c’est aussi leur intérêt non avoué de voir les épargnants changer de braquet en investissant davantage sur les marchés financiers.

C’est pour eux une source de frais plus élevés et surtout moins gourmand en immobilisation de fonds propres. Quant à la santé financière des assureurs, elle est globalement bonne en France selon les rapports des Autorités de contrôle. De quoi se rassurer un peu.

Combien rapporte le fonds euro à court ou moyen terme ?

Ensuite, soyez lucide, il n’y a guère d’alternative pour placer de manière sécurisée votre épargne avec une telle disponibilité, c’est-à-dire la possibilité de la récupérer librement. C’est pourquoi ce placement conserve toute sa place dans votre gestion de patrimoine, mais davantage comme un outil de trésorerie à court ou moyen terme, c’est-à-dire de 1 à 3-5 ans.

Vous avez donc tout intérêt à disposer d’un ou plusieurs bons contrats souscrits il y a plusieurs années, pour bénéficier d’un cadre fiscal attractif, avec des frais modérés voire nuls sur les versements. Vous pourrez ainsi y gérer votre épargne sécurisée à un horizon plutôt court, quelques années au plus.

Pour des montants élevés (au-delà de 100 000 €), il est sage de diversifier sa mise entre plusieurs contrats d’assureurs différents. En parallèle, conservez toujours un volant de liquidités sur des livrets réglementés.

Fonds euro ou unité de compte ?

Sur un horizon de 5 à 10 ans, il semble judicieux de diversifier les capitaux investis sur votre assurance vie. Comment ? En prenant des risques mesurés.

Point de départ, collez impérativement à votre profil d’investisseur, à votre tempérament et à votre savoir. Si vous êtes plutôt tendance « prudent », optez pour des fonds défensifs. Il s’agit de fonds obligataires à faible volatilité ou de quelques supports immobiliers (SCPI, OPCI), vous y courrez peu de risque de voir votre capital fondre, même si rien n’est garanti par l’assureur.

Vous pouvez aussi jouer la carte des produits structurés, à capital garanti au terme (pas à tout instant !), bâtis pour rassurer l’investisseur. Dans tous les cas, optez pour des produits simples dont vous comprenez le fonctionnement.

Et dîtes-vous que ces supports financiers devraient dégager à moyen terme des performances satisfaisantes, avec des secousses possibles toutefois.

Les épargnants plus avertis sauront se tourner vers des contrats riches en solutions financières, notamment chez les courtiers en ligne ou les conseillers en gestion de patrimoine, pour sélectionner les fonds stars du moment.

Pour le long terme, le fonds euro croissance attendra

Après, si vous avez beaucoup de temps devant vous, au moins 8 ans, c’est encore plus ouvert. Faut-il succomber aux fonds euro croissance, qui vous promettent plus de rendement en échange d’une garantie au terme seulement (8 à 40 ans) ? Il est sur ce point urgent d’attendre, tant les conditions d’investissement actuelles leur sont défavorables. Là encore, les pouvoirs publics ont choisi de les favoriser au détriment des fonds en euros classiques, avec la possibilité accordée aux compagnies, de transférer une part des richesses accumulées dans les fonds en euros. Ou comment déshabiller Pierre pour habiller Paul, à la barbe d’épargnants non informés.

Disposition d’un contrat ouvert aux frais modérés

Mieux vaut chercher son salut ailleurs. C’est simple, utilisez vraiment la palette des solutions financières de l’assurance vie, fonds en euros y compris pour sécuriser une partie de votre épargne ou vos plus-values. Certains contrats sont multigestionnaires, vous donnant accès à des fonds de qualité gérés par des sociétés différentes.

Vous aurez la possibilité d’arbitrer entre les supports, à l’abri du fisc pour les éventuelles plus-values, ne vous en privez pas. Privilégiez sans hésitation les contrats permettant des arbitrages en ligne sans limite et sans frais ! Ce sont eux qui vous donneront aussi accès à un spectre suffisant de solutions financières, notamment sur les marchés actions.

L’avis de Linxea

Plus que jamais, la clé est de disposer d’un contrat de qualité, ouvert et peu chargé en frais. L’assurance vie est une caisse à outils qui permet de répondre à toutes les conjonctures. Il faut juste savoir s’en servir à bon escient.

Merci pour votre réponse . Le fonds en euros est effectivement plus sûr mais

Si je laisse sur Allianz invest Pierre je n’ai pas une chance de récupérer mes 8000 € plus rapidement ?

Bonjour,

Ce véhicule immobilier – qui est d’ailleurs une SCI et non pas une SCPI, veuillez nous en excuser – n’a jamais réalisé de performance supérieure à 3,60%, en dessous du marché. Bien que les performances passées ne préjugent pas des performances futures, cette SCI ne semble pas très bien positionnée pour vous faire récupérer votre perte. Mais nous ne sommes évidemment pas à l’abri d’une bonne surprise.

Sans vouloir prêcher pour notre paroisse, les supports immobiliers que nous proposons chez Linxea affichent une rémunération bien meilleure.

N’hésitez pas à prendre contact avec nos conseillers au 01 45 67 34 22.

Bonjour j’ai investi 150 000 € le 30 septembre 2020 chez allianz, en précisant à mon conseiller que je ne voulais surtout pas prendre de risques or à ce jour au 8 janvier 2024 j’ai perdu plus de 8000 € . 90 % de mon capital ont été investiDans Allianz invest pierre et 10 % dans alliance valeur durable MC

Mon soi-disant conseiller en qui je n’ai aucune confiance ,me conseille de faire un arbitrage et de tout mettre sur un fonds en euros qu’en pensez-vous

Cordialement

V.saget

Bonjour,

Allianz Invest Pierre est une société civile de placement immobilier (SCPI) et Alliance Valeur Durable MC est un fonds actions zone euro. Si vous ne souhaitez prendre aucun risque, arbitrez en effet le tout sur un fonds en euros.

Bonjour,

Mom PEL arrive à terme, j’envisage d’ouvrir une nouvelle AV fonds en euros spirits 2 ou pour le court terme un C.A.T. sur une gestion profilée et sur l’exercice si le rendement est négatif de 4% alors que l’on est rentré que quelques mois auparavant. Comment vérifier notre propre taux de rendement ou accuse t’on un taux négatif de 4%

Cordialement

Bonjour,

Nous vous invitons à contacter nos équipes au 01 45 67 34 22.

Bonjour,

Existe-t-il encore des compagnies d’assurance proposant un contrat d’assurance vie 100% en euros?

Sinon (PEL, livret A et LDD pleins), faut-il se tourner vers les comptes sur livret des banques en ligne et peut-on avoir confiance dans ces banques?

Merci pour vos conseils

Bonjour,

Oui, il redevient possible aujourd’hui de verser toute son épargne sur des fonds en euros. Chez Linxea, cette possibilité est offerte sur le contrat Linxea Spirit 2 (assureur Spirica) et sur le contrat Linxea Vie (sur le fonds en euros Eurossima dans la limite de 50 000 € la première année, assureur Generali).

Concernant votre question sur les comptes sur livret des banques en ligne, vous pouvez en effet leur faire confiance, il s’agit d’acteurs reconnus. Un point de vigilance tout de même : ces comptes sur livret prévoient souvent des taux bonifiés sur quelques mois, avant de servir un taux de base souvent beaucoup moins élevé. Vérifiez donc les taux de base (hors période de bonus).

que pensez vous du placement de boursorama livret plus a2.5 brut 2.06 net illimite et imper

souple vue la conjoncture monetaiere des assurance vie

Bonjour,

Ce livret est intéressant dans la mesure où les versements ne sont pas plafonnés. Mais – comme tout livret bancaire – il est fiscalisé au PFU (30%), ce qui en rendement net donne du 1,75%. Le livret A avec son taux à 3% reste plus intéressant selon nous, même s’il est plafonné à 22 950 €. D’autre part, le fonds en euros de l’assurance vie va voir son rendement augmenter du fait de la hausse des taux obligataires. Après fiscalité et prélèvements sociaux, le fonds en euros reste selon nous la meilleure solution pour du rendement sans risque.

Bonsoir Madame Monsieur

Je souhaiterais souscrire une assurance vie à 100 pour cent sur un support uniquement euro

Vous avez plusieurs contrat linxea

.Sachant que je vais faire un versement unique et important, je vous prie de me dire lequel est le meilleur des contrats et le plus sur ?

Dans l’attente de recevoir ces informations par mail

Je vous prie d’agréer Madame Monsieur l’assurance de mes salutations les plus distinguées

Bonjour,

Nous recommandons la souscription du contrat Linxea Spirit 2, sur lequel vous pouvez investir 100% sur le Fonds Euro Nouvelle Génération. Pour plus d’informations sur ce contrat, veuillez vous reporter à la page contrat Linxea Spirit 2 en cliquant ici. N’hésitez pas non plus à contacter nos équipes au 01 45 67 34 22.

Bonjour

Pouvez vous me dire quand ces assouplissements sur les règles d ‘investissement sur les fonds en euros vont être mis en place. Je voudrais investir uniquement sur des fonds en euros. Je suis donc très intéressée par Linxea vie. Merci d’avance

Bonjour,

Jusqu’au 3O août, Suravenir – assureur du contrat Linxea Avenir 2 – vous permet de verser 100% sur le fonds en euros Suravenir Opportunités 2.

Chez Spirica – assureur du contrat Linxea Spirit 2 – vous pouvez également verser 100% sur le Fonds en Euros Nouvelle Génération et ce, jusqu’à nouvel ordre.

Chez Generali – assureur du contrat Linxea Vie – vous pouvez également verser 100% sur le fonds en euros Eurossima dans la limite de 50 000 € la première année.

Bonjour .

Je viens de souscrire le 14 juin 2023 une AV Cachemire 2 série 2 à La Banque Postale ( en remplacement de mon PEL arrivé à échéance ) . 70/30 Fonds euros et unité de compte . frais de gestion 0.85%/0.60 %( fonds protégés ) . Mon exigence est : pas de perte en capital ( profil investisseur : très prudent .) A priori le conseiller à respecter mon aversion pour le risque de perte en capital . Placement en conséquence avec un ” rendement ” de 1.60% brut et un bonus pour cette année de 1.75% . Je n’ai pas l’habitude de ce genre de placement et suis – anxieux – par rapport aux AVIS NEGATIFS du produit Cachemir 2 série 2 …

Chez LINXEA , disposez-vous d’une AV 100 pour 100 fonds euros avec un minimum de frais et totalement sécurisé ? – Ou à venir – ?

Je peux exercer mon droit de renonciation .

Merci pour votre diligente réponse.

Courtoises salutations .

Bonjour,

Sur le contrat Linxea Vie (assuré par Generali), vous pouvez verser votre épargne à 100% sur le fonds en euros Eurossima dans la limite de 50 000 € la première année, puis entre 0 et 25 000 € par année civile les années suivantes. Ce fonds en euros a servi un taux de rendement de 1,30% en 2022 et supporte des frais de gestion de 0,75% par an.

Certains de nos partenaires assureurs nous ont par ailleurs informés d’un assouplissement des règles d’investissement sur leurs fonds en euros dans les prochains jours.

Bonjour à toutes et ts’ est il possible d’investir 100%en fond euro autour de 60 /70 ke

Bonjour,

Le contrat Linxea Vie (assureur Generali) vous permet d’investir 100% sur le fonds en euros Eurossima dans la limite de 50 000 € la première année, puis 25 000 €/an les années suivantes. Pour plus de renseignements, nous vous invitons à contacter nos équipes au 01 45 67 34 22.

Bonsoir

,

Le placement sur fonds en euros sur du court terme 1 an est’il judicieux, avec possibilité de retirer son capital et intérêt au bout d’un an., pour une personne non imposé sur le revenu, donc sortie avec imposition des intérets dans le cadre de la déclaration d’impots.

Merci de votre réponse.Somme envisagée 40.000 euros.Merci de votre réponse

Bonjour,

Tout dépend de ce que vous recherchez. En prenant pour hypothèse un rendement annuel de 2%, au bout d’un an votre capital sera de 40 800 euros. Même si vous n’êtes pas imposé, vous serez soumis aux prélèvements sociaux.

N’hésitez pas à contacter nos équipes au 01 45 67 34 22.

Bonjour

Est ce que l’on est gagnant en transférant un PEL sur un Cachemire 2 ?

Bonjour,

Tout dépend de ce que vous cherchez à gagner. Sur le PEL il n’y a aucuns frais alors que sur le contrat d’assurance vie Cachemire 2, les frais de versement de 3% sont élevés. Cela signifie concrètement que pour 1 000 € versés au contrat, seuls 970 € seront effectivement investis. Si vous souhaitez “dynamiser” votre placement, vous serez gagnant dans la mesure où le contrat d’assurance vie vous permet d’orienter votre épargne sur des supports potentiellement rémunérateurs, quand vous ne pouvez pas agir sur le rendement du PEL fixé par les pouvoirs publics.

Bonjour

Est ce que les placements Lcl sont fiables?

Ma conseillère me suggère de transférer mon support euros vers un support Lcl

Est ce une bonne idée ou simplement du marketing

Merci pour votre reponse

Bonjour,

Connaissez-vous le nom du support d’atterrissage conseillé ? Ce qui peut être problématique avec les banques traditionnelles, c’est le niveau de frais appliqués dont l’impact sur le rendement peut être considérable. Ce niveau de frais est en général savamment passé sous silence sur leurs sites, et c’est ce qui nous inquiète.

Bonjour,

C’est pratiquement la première fois que je lis un article clair et compréhensible.

Le placement d’argent est une jungle sans nom.

Sorti des petits placements bancaires, il faut être un expert pour ne pas se faire avoir.

Amère expérience avec Générali où je me suis fait piéger avec des frais trop élevès.

Bref, je crois que je vais me recentrer sur les fonds euros.

Encore merci pour votre article.

Bonjour

Le fonds euros était universel mais ses remplaçants le sont moins et donc c’est une solution plus « surmesure »qu il convient d’envisager avec son conseiller . Notamment pour décider quel critère est prioritaire par rapport à l’autre .; Rendement ou capital garanti , liquidité assurée à tout moment ou au bout d’un certain temps .Il faut penser gestion globale .

Bien cordialement

Bonjour

Puis je faire un retrait pour un apport immobilier , sur le fonds euros sans penalité ( mon contrat suravenir est recent de quelques mois )

Merci

Bonjour,

Vous pouvez procéder à un retrait sans pénalité sur le fonds en euros de votre contrat Suravenir. Veillez seulement à conserver le montant minimum requis pour bénéficier de la participation aux bénéfices versée en fin d’année. Plus d’informations dans les conditions générales du contrat.

Bonjour,

Avec les fonds euros en baisse constante, avez-vous un plan d’action établir pour anticiper/ palier à la chute de celui-ci ?

On dit toujours de ne pas mettre l’émotionnelle en premier plan mais lorsqu’on voit les résultats…

Merci pour votre réponse !

Bonjour,

L’intérêt des contrats d’assurance vie est de pouvoir investir et diversifier sur plusieurs supports. En termes de rendement, les placements sans risque (dont le fonds en euros fait partie) ne sont pas – il est vrai – les plus rémunérateurs mais en investissant sur des supports en unités de compte – non garantis en capital – vous visez des performances potentiellement bien supérieures. Nous conseillons souvent les supports immobiliers, et notamment les SCPI en assurance vie qui – en plus de présenter un niveau de risque maîtrisé (de l’ordre de 3/7 sur l’échelle de risque), affichent des performances très satisfaisantes. Pour rappel, le taux de distribution moyen des SCPI au titre de 2021 était de 4,49%.

quelles sont les réactions des contrats d’A.V. face aux super-inflations que l’on connaît aujourd’hui ?

Bonjour,

Que voulez-vous dire ?

Bonjour je viens de clôturer mon assurance vie suite à incompétence et non réponse à mes questions au crédit mutuel.

J’ai un capital de 200000€ et voudrais le sécuriser pour un achat immobilier d’ici 2 ans max… franchement je ne vois pas où aller sauf à acheter un appartement…

Bonjour,

Vous pouvez contacter nos équipes au 01 45 67 34 22 pour un accompagnement personnalisé.

Une petite précision au message précédent concernant l’antériorité fiscale des transferts des GMO en cachemire 2 à la banque postale: c’est la date d’ouverture du GMO qui fait foi de date d’ouverture du contrat cachemire 2, même si le contrat cachemire 2 a été ouvert après la date de changement de fiscalité le 27 septembre 2017. C’est LE SEUL intérêt de ce contrat.

Bonjour Garnault,

Je connais TRES BIEN la banque postale. Avec un montant évalué à 200 k€ ( d’après les infos que vous communiquez si 20% =40 k€) la conseillère aurait du préconiser un cachemire Patrimoine aux taux plus avantageux. C’est juste que le GMO permet le transfert sur Cach.2 et non Cach. Pat. Ma conseillère il y a 4 ans m’avait fait faire la même chose POUR conserver l’antériorité du contrat GMO. Voilà que c’est ce même “avantage” qui a été mis en avant il y a un mois quand j’ai voulu demandé le rachat total de ce contrat, autrement nommé “Cauchemard 2” sur certains sites avisés, ayant réussi à faire signer le rachat à un nouveau conseiller, sa cheffe a voulu l’annuler invoquant l’antériorité fiscale, or cela n’a d’intérêt que lors d’un rachat ! Un mois de combat, de manoeuvres épuisantes et enfin, le montant sur mon CCP l’ouverture de mon contrat linxéa. Bonheur! bonheur!

Si vous venez de souscrire à des UC (ils ont réussi, ils sont habiles) effectivement je souscris aux conseils de linxéa, il devient dommage de casser les UC maintenant !! Je parie un support croissance 80-12 ? Si SCPI, vu les frais d’investissement, gardez! Mandat d’arbitrage aussi. Si produit structuré trop tard c’est signé, je juge pas le bon moment mais ça peut rebondir effectivement.

Je vous conseillerais plutôt de faire le rachat de la partie fond en € qui est vraiment un fond médiocre: taux brut CNP 2021 :1.70% dont 0.85 net de frais pour 0.85 de frais sur le Cauchemard 2 et d’investir sur un contrat linxéa, des conseillers compétents seront là pour faire mille fois mieux que ceux de la banque postale! Linxéa est le leader c’est pour ça que je suis venue.

Concernant l’antériorité fiscale, le seul intérêt est d’opter pour le Taux Forfaitaire Libératoire à 7,5% sur les plus values (+17,20% de prélèvements fiscaux quand même !) en cas de rachat après 8 ans, et encore sur la première tranche des 150 000€ seulement. Donc du coup, si votre contrat GMO avait plus de 8 ans (c’est probable) profitez maintenant du rachat de ce montant, sauf si vous avez des projets immobiliers dans les années qui viennent. Ne faites plus d’UC à la banque postale, c’est un moyen de nous “maintenir” sur leurs contrats alors qu’il y a mieux ailleurs.

A vous de voir.

Emmanuelle, cliente linxéa.

bonjour

je me suis fait pieger par ma conseillere banque postale et ai accepté de transformer mon GMO en Cachemire2 avec 20/100 d’unités de compte ( soit env 40000e en uc) en 2 mois j’ai déja perdu 1000e que dois-je faire? arbitrer , attendre?

merci

Bonjour,

Nous vous conseillons d’attendre car le risque en vendant vos UC, c’est de rater le rebond des marchés. Or, il pourrait être opportun d’augmenter votre exposition en ce moment. Cela peut sembler contre-intuitif mais vous devez considérer l’horizon de votre placement à moyen-long terme. Mettez en place si vous le pouvez des versements programmés afin d’amortir les variations et d’investir plus sereinement. N’hésitez pas à demander à votre conseiller.

Très clair et instructif. Merci.

Merci infiniment.