Chaque année des milliers d’épargnants se font arnaquer et perdent en moyenne plus de 10 000 €, mais pour certains les pertes peuvent atteindre plusieurs centaines de milliers d’euros. Pour éviter de tels risques, il faut prendre certaines précautions, car l’imagination des escrocs est sans limite.

Plus d’un milliard d’euros évaporé !

Selon une estimation commune de l’Autorité des Marchés Financiers (AMF) et du Parquet de Paris, les pertes des épargnants français à cause de placements frauduleux seraient d’au moins 1 milliard d’euros en deux années (Conférence de presse AMF et Parquet de Paris du 17.09.2019).

Dans un rapport publié le 25 avril 2017, la très sérieuse AMF constatait que la perte moyenne des épargnants sur un site de trading s’élevait à 11 938 €.

Personne n’est épargné par la fraude, petit ou gros épargnant, chacun peut être victime à un moment ou à un autre d’une arnaque.

Aucun pays n’est épargné. Malgré la compétence des autorités nationales, la fraude sévit partout. C’est ainsi qu’au Canada, où les petites fraudes se sont multipliées ces dernières années, l’autorité des marchés financiers, qui s’appelle la SEC (Security and Exchange Commission), estime que la perte moyenne dans un placement frauduleux serait d’environ 9 000 $ canadiens (soit 6 200 €). Mais beaucoup de fraudes ne sont pas comptabilisées, la plupart du temps, les personnes abusées ne souhaitent pas saisir les autorités, ayant une certaine honte à parler de la fraude dont elles ont été victimes. En réalité les fraudes et extorsions d’argent sont bien plus nombreuses que les chiffres officiels le laissent supposer.

En dehors des sites de trading (voir ci-dessous) non autorisés, la fraude la plus courante consiste à prendre l’argent d’un investisseur pour payer de faux rendements à d’autres investisseurs. En France Il y a quelques années une vingtaine de personnes originaires de Normandie et de Bretagne ont été arrêtées dans une affaire de ce type qui aurait fait 500 victimes et aurait porté sur 60 millions d’euros. Plus récemment, un couple lyonnais a perdu plus de 600 000 €.

Le seigneur des arnaqueurs

C’est l’américain Bernard Madoff qui a réussi à se faire confier 50 milliards de dollars.

En fait, Madoff n’a rien inventé, mais il s’est servi de ses relations et de la crédulité des épargnants en utilisant la technique d’escroquerie mise au point par un italien, Charles Ponzi (1882 -1949) et qui se résume en une phrase : « Prendre l’argent d’un investisseur pour payer de faux rendements à d’autres investisseurs ou simplement pour rembourser les investisseurs qui veulent récupérer leur argent ». (définition donnée par la FSMA, l’Autorité des Services et Marchés Financiers de Belgique).

Exemple : Pierre investit 10 000 € dans un placement proposé par Madoff. Après trois mois, Pierre reçoit un chèque de 1 000 € de Madoff qui lui explique que c’est le gain généré par son investissement. En fait, Madoff a utilisé une partie de l’argent de Pierre (ou de l’argent d’une autre victime) pour lui verser 1 000 €. Ainsi, il espère que Pierre réinvestira et convaincra d’autres épargnants de lui apporter de l’argent.

Le système Ponzi / Madoff perdure dans de nombreux pays

La Cour du Québec a eu à connaître en janvier 2017 d’une fraude de ce type pour un montant de 896150 $ canadiens et qui a fait 11 victimes.

En France, le système est encore utilisé par des individus qui inspirent confiance et qui souvent se limitent à escroquer un cercle de connaissances avant de disparaître ou de se faire prendre, mais quand la police démasque l’escroc ce dernier a dépensé la totalité de l’argent….

Une amélioration de Ponzi / Madoff avec des cadeaux

Voici un système assez similaire à celui présenté ci-dessus, mais légèrement plus sophistiqué puisque « Le but est de recruter en permanence de nouveaux adhérents qui viennent s’ajouter aux membres existants. Les derniers recrutés apportent de nouveaux fonds, lesquels sont en partie reversés aux anciens adhérents pour maintenir leur confiance. » expliquait l’AMF dans un communiqué du 12 mars 2014.

Exemple : un réseau pyramidal qui vous demande d’investir 5 000 € et de récolter jusqu’à 40 000 € auprès de votre cercle d’amis.

Sachez, aussi, que parfois certains réseaux se cachent derrière des principes spirituels, des “dons”, de l’entraide…. afin de mieux faire passer la « pilule ».

Dans les faits, l’argent que vous avez remis sert à payer d’autres investisseurs et, surtout, à enrichir les promoteurs. La pyramide s’écroulera lorsque le recrutement s’essoufflera.

En cadeaux : des montres de luxe

Parfois, les arnaqueurs vont même jusqu’à faire des cadeaux, par exemple, des montres de luxe à certaines de leurs victimes, en ayant eu soin au préalable de leur extorquer au moins dix fois le montant du cadeau. Plusieurs footballeurs professionnels qui leur ont confié de grosses sommes se sont vus offrir des voitures de luxe, mais en dehors de la voiture il ne leur reste rien … Parfois les voitures offertes n’étant pas totalement payées, elles ont été récupérées par les vendeurs.

Un peu de vocabulaire : Certains systèmes de vente de type pyramidal, sont aussi appelés systèmes de commercialisation à paliers multiples, systèmes binaires et systèmes à matrice (multi-level marketing – marketing à paliers multiples).

Le bitcoin et autres arnaques aux cryptomonnaies

Les bitcoins – et autres monnaies virtuelles – sont parfois associés aux précédentes fraudes. Imaginez une fraude Ponzi/ Madoff amplifiée par une monnaie virtuelle qu’aucune autorité financière ne maîtrise !

Créée en 2018 par l’allemand Harald Seiz, la « Karatgold Coin » était présentée comme le moyen de paiement de demain. Mais les autorités financières allemandes soupçonnent la fraude.

La fraude passe alors par les réseaux sociaux. Certains sites Internet, parfois relayés par des appels téléphoniques, proposent du trading sur les bitcoins et des achats à découvert sur cette « monnaie » qui peut varier fortement en l’espace de quelques minutes. Il peut arriver que le site vous propose des démonstrations au cours desquelles vous serez gagnant dans la majorité des cas. En revanche, une fois que vous serez devenu client, la chance aura tourné !

Les listes noires des sites internet et entités non autorisés en France sont mises à jour sur le site de l’AMF à l’adresse suivante :

https://amf-france.org/Epargne-Info-Service/Proteger-son-epargne/Listes-noires

Attention, cette liste de plus de 2 000 sites Internet est mise à jour régulièrement, mais n’a pas vocation à être complète car de nouveaux acteurs non autorisés apparaissent régulièrement.

Des grands crus payés 3 fois leur valeur

On vous propose d’acquérir une caisse de grands crus autour de 3 000 € en vous suggérant de les revendre plusieurs années plus tard. Votre caisse sera gardée dans un entrepôt sécurisé (soi-disant situé à l’étranger) et dans des conditions optimales de conservation, c’est du moins ce que vous annonce la publicité et les promesses du site Internet. La réalité sera toute autre : déjà, il se peut que votre caisse n’existe pas. Ensuite, si elle existe, sa valeur réelle sera sans doute bien moindre que le prix payé.

Lorsque vous souhaiterez revendre votre caisse, soit la société aura disparu, soit elle vous demandera des frais, des taxes, des droits de garde qui réduiront à néant votre investissement (que vous aurez payé au départ deux ou trois fois sa valeur réelle).

« L’investissement dans le whisky est nettement plus rentable que la bourse ou le placement bancaire », voici ce que clame un site Internet (mis au ban par l’AMF). Comme pour les caisses de grands crus, la société vous proposera que vos bouteilles de whisky soient conservées dans un entrepôt à l’étranger, vous pourrez alors difficilement vérifier si vos bouteilles ont bien été livrées.

Des diamants et pierres précieuses vendus à plus de 2 fois leur valeur

Difficile d’estimer la valeur d’un diamant. Ainsi, pour un non connaisseur, impossible de distinguer entre un diamant d’une qualité extra blanc (F), un diamant blanc exceptionnel (E) et un diamant blanc exceptionnel + (D). Or entre un diamant F et un diamant D, l’écart de valeur peut être important. Sachez aussi que le prix d’un diamant n’est pas linéaire, autrement dit, un diamant de 2,5 carats ne vaut pas 10 fois le prix d’un diamant de 0,25 carat, mais bien plus !

Ajoutez aussi les certificats d’authenticité sans valeur…. et un prix d’achat excessif … lorsque vous tenterez de vendre votre diamant, vous arriverez tout juste à récupérer le tiers ou le quart du prix d’achat.

On ne vous ment pas tout le temps, mais on omet de vous informer

N’oubliez pas que l’on peut aussi vous proposer d’investir sur d’autres pierres précieuses ainsi que sur l’or.

Une partie des allégations contenues sur les sites peuvent être vraies (par exemple, on peut vous dire qu’en 2 mois l’or a pris plus de 10 %, mais en contrepartie on évitera de vous dire que les 4 mois suivants, l’or a perdu 5 %).

Selon les dates auxquelles vous achetez et vendez les cours fluctuent. Par exemple, vous achetez un kilogramme d’or à 39 425 euros le 1er juillet 2019, que vous revendez le 3 septembre 2019 à 45 438 euros, vous faîtes une belle plus-value (malgré tout votre gain sera imposé à 36,2 %, ce que le site Internet peut oublier de vous dire).

Si par malheur voyant les cours grimper, vous aviez acquis votre kilogramme d’or le 3 septembre 2019 à 45 438 euros, et que décidant de faire de beaux cadeaux à vos proches et de changer de voiture pour Noël, vous aviez revendu votre kilogramme d’or le 23 décembre 2019 à 42 923 euros, vous auriez alors en 4 mois perdu plus de 2 500 euros …

Les vaches laitières et les conteneurs : hasardeux

Les faux sites d’investissement dans les vaches laitières se multiplient à certaines périodes, espérant ainsi usurper à chaque investisseur quelques milliers d’euros qu’ils ne reverront jamais.

Les placements en conteneurs ne sont plus au goût du jour, mais ils pourraient revenir. Fort développés il y a 30 ou 35 ans les placements en conteneurs ont souri à certains, mais pas à tous !

Les métaux « rares »

Réservés aux professionnels, les métaux précieux (uranium, cobalt, rhodium, platine, nickel, néodymium, dysprosium, …) peuvent connaître des cours très variables à la hausse, mais aussi à la baisse. Leur grande volatilité rend ces placements très risqués. D’ailleurs, la Direction Générale de la Concurrence Consommation et Répression des Fraudes a reproché à trois gros opérateurs qui présentaient ces investissements « comme une alternative aux placements traditionnels » d’afficher sur leurs sites des taux de rendement mensongers.

Les forêts équatoriales refont leur apparition

C’est ainsi que l’Autorité des marchés financiers du Québec a constaté récemment que des sociétés proposaient d’acquérir des plantations en Côte d’Ivoire avec un retour sur investissement pouvant atteindre 332 % au bout de six mois et deux semaines. Au final, le tribunal administratif des marchés financiers canadiens a prononcé une condamnation à leur encontre.

Méfiez-vous du trading en ligne sur le Forex et des options binaires

« Des publicités laissent croire qu’il est possible de devenir « trader » en quelques jours et de gagner rapidement beaucoup d’argent. Mais vous risquez d’y perdre vos économies et de tomber sur des arnaques. » (Publié le 28 juillet 2017 sur le site de l’AMF). Le trading nécessite des années d’expérience et même un trader professionnel n’est pas à l’abri des pertes, loin de là.

Le Forex (pour Foreign exchange) est un marché sur lequel s’échangent les monnaies du monde entier, 24 heures sur 24, 7 jours sur 7. Ce marché n’est pas régulé : cela signifie que les prix sont fixés directement par les différents intervenants professionnels (banques, établissements financiers, etc.). Il est donc soumis à des variations permanentes.

Les options binaires sont des « instruments » de trading qui permettent de spéculer sur une très courte durée (quelques minutes, quelques heures…) sur l’évolution d’un titre (une action, une monnaie, un indice boursier, etc.) avec deux résultats possibles : la hausse ou la baisse de ce titre. Si le « trader » a bien anticipé cette évolution, il perçoit un gain déterminé à l’avance ; à l’inverse, s’il se trompe, il perd l’intégralité de sa mise de départ à l’expiration de l’option binaire.

Le risque de perdre tout son argent

Le premier risque, important, est celui de vous faire perdre votre argent en quelques minutes, par exemple avec les options binaires. Il est très difficile de prévoir l’évolution à très court terme d’une monnaie, d’un indice bousier ou d’une matière première. Cela revient à jouer à un jeu de hasard. De plus, avec les instruments proposés, notamment les CFD, les pertes peuvent être plus importantes que la somme initialement investie : un « effet de levier » peut en effet multiplier vos pertes, parfois jusqu’à 400 fois.

Le risque de l’escroquerie

De nombreux sites internet proposent du trading sur le Forex ou via des options binaires sans bénéficier d’aucune autorisation. Il s’agit très souvent d’escroqueries : l’argent est détourné et, dans ce cas, les recours sont très limités en raison de la localisation, souvent à l’étranger, de ces prestataires illégaux.

La liste de ces sites Internet non autorisés est publiée régulièrement sur le site de l’AMF.

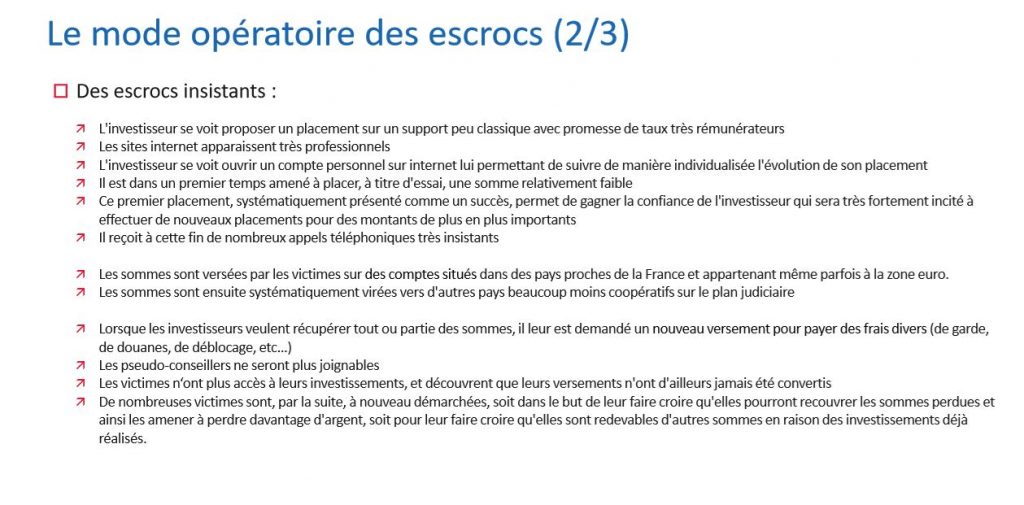

A cela s’ajoute souvent un démarchage insistant, allant jusqu’à plusieurs appels par jour, dès le moment où vous avez laissé vos coordonnées. Selon l’AMF Il s’accompagne de techniques commerciales manipulatoires bien rodées pour vous pousser à investir toujours plus : d’abord, le démarcheur aura un discours séduisant, amical, vous proposera de faire partie de ses clients « privilégiés ». Ensuite, une fois que vous aurez engrangé des pertes ou que vous souhaiterez retirer votre mise, son discours se fera plus menaçant, culpabilisant afin que vous investissiez de nouveau. »

L’AMF a réalisé une étude (sur un échantillon de 15 000 clients de plateformes autorisées, sur une période allant de 2009 à 2012) dont les résultats sont édifiants : 9 clients sur 10 investissant sur le Forex et/ou les CFD via des sites de trading autorisés ont perdu de l’argent. La perte moyenne a été de 10 900 € par client. Alors, imaginez ce que vous pourriez perdre avec un site non autorisé !

La double escroquerie ou « Recovery room »

C’est une pratique qui vise les victimes d’une extorsion de fonds : celles-ci se voient proposer de l’aide en vue de récupérer les sommes perdues par de faux professionnels de la finance, de faux cabinets d’avocats ou encore des personnes soi-disant mandatées par une autorité. En dépit des promesses faites par les escrocs, la victime ne récupèrera pas l’argent perdu mais elle perdra, en outre, également l’argent qu’elle aura dépensé en vue de l’aide promise.

Des placements trop beaux pour être vrais

Cette fraude consiste à vous faire croire que certains investissements peuvent vous faire gagner beaucoup d’argent.

C’est ce que la FSMA (en anglais, « Financial Services and Markets Authority »), l’Autorité des Services et Marchés Financiers de Belgique, appelle la fraude de type « boiler room »

Les fraudeurs font miroiter aux consommateurs une opération fantastique qui va rapporter beaucoup d’argent : l’achat d’actions ou de produits financiers exotiques qui vont vous apporter des bénéfices colossaux. En réalité, les consommateurs se retrouvent avec des actions fictives ou des produits financiers qui n’ont aucune valeur. Les fraudeurs disparaissent, quant à eux, avec l’argent, et les épargnants se retrouvent dépouillés.

L’AMF lutte sans cesse contre la fraude

Régulièrement, l’Autorité des marchés financiers (AMF) met en garde le public contre les activités de plusieurs acteurs qui proposent d’investir dans des biens divers sans y être autorisés. Par exemple, le 20 décembre 2019 l’AMF a publié la liste des nouveaux sites internet identifiés proposant en France d’investir dans des biens divers sans disposer des autorisations nécessaires.

Nos conseils pour déjouer les fraudeurs !

- Assurez-vous que la personne qui vous offre le placement est inscrite à l’ORIAS (Organisme pour le registre des intermédiaires en assurance) le registre unique des intermédiaires en assurance, en banque et en finance.

Exemple : Sur le site de l’ORIAS, tapez LINXEA vous trouverez les numéros Siren et les numéros d’immatriculation à l’ORIAS comme « Conseiller en investissement financier (CIF) et comme Courtier d’assurance ou de réassurance (COA).

- Ne remettez jamais d’argent comptant à la personne qui vous propose le placement, ni de chèque libellé à son nom.

- Ne donnez aucun renseignement personnel permettant d’accéder à votre compte en banque.

- N’achetez jamais sous la contrainte ou la pression. Investir son argent est une décision importante qui mérite réflexion.

- Méfiez-vous de toute information promettant un gain magnifique. Les gains mirifiques n’existent pas !

Alors que faire ?

Pour placer votre épargne sans risque, si cela n’est pas déjà fait, ouvrez un contrat d’assurance vie, vous bénéficierez de la certitude que votre argent est en sécurité chez un assureur.

Si vous avez déjà un contrat, c’est le moment d’effectuer des versements complémentaires. Chez LINXEA quand vous ouvrez un contrat d’assurance-vie, un contrat de capitalisation, un PER ou tout autre placement ou lorsque vous faîtes un versement complémentaire, on vous demande TOUJOURS d’établir le chèque ou le virement à l’ordre de l’assureur et non pas au nom de LINXEA.

« Assurance-vie : un Eldorado ? »

Dans l’objectif d’augmenter la part du patrimoine transmis à son partenaire en cas de décès, l’assurance vie constitue un outil particulièrement efficace. En effet, le bénéficiaire du contrat recevra ces sommes « hors succession », elles ne seront donc pas soumises, en principe, à la limite de la réserve héréditaire. Sur le plan fiscal, le capital versé au partenaire sera également exonéré de droits. » (Publié par le Centre d’études et de recherches du Groupe Monassier le 20.12.2019).

Sachez que vous pouvez ouvrir autant de contrats d’assurance-vie que vous le souhaitez. A chaque contrat peut être fixé un objectif : épargner à moyen terme avec un but précis, protéger votre épouse, transmettre de l’argent à vos enfants ou petits-enfants ou à des proches.

Vous avez déjà fait le plein d’assurance vie ?

Alors pensez à votre retraite, le tout nouveau Plan d’épargne retraite (PER) vous permet, avec une grande souplesse, de vous constituer un complément de retraite. En cas de besoin, pour l’un des motifs liés à un accident de la vie (*), votre épargne et vos gains pourront être récupérés sans être imposables.

Et si vous n’êtes pas propriétaire de votre résidence principale, vous pourrez librement récupérer la totalité de votre argent pour vous aider à acquérir votre logement.

Sachez que même si l’assureur faisait faillite, vous bénéficierez d’une garantie du fonds de garantie assurance.

(*) Il s’agit du décès du conjoint ou du partenaire au Pacs ; invalidité du titulaire, de ses enfants, de son conjoint ou de son partenaire au Pacs ; situation de surendettement ; expiration des droits à l’assurance chômage du titulaire, ou le fait pour le titulaire d’un plan qui a exercé des fonctions d’administrateur, de membre du directoire ou de membre du conseil de surveillance et n’a pas liquidé sa pension d’assurance vieillesse de ne pas être titulaire d’un contrat de travail ou d’un mandat social depuis deux ans au moins à compter du non-renouvellement de son mandat social ou de sa révocation ; cessation d’activité non salariée du titulaire à la suite d’un jugement de liquidation judiciaire ou toute situation justifiant ce retrait ou ce rachat selon le président du tribunal de commerce.