Le Conseil d’Orientation des Retraites (COR) est renommé pour ses études et analyses relatives aux retraites et aux produits d’épargne retraite, notamment le plan d’épargne retraite. Le COR démontre l’intérêt de commencer à épargner le plus tôt possible.

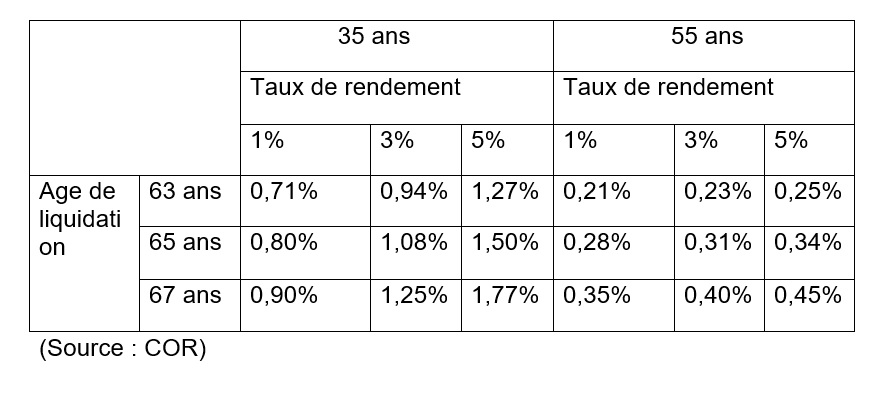

Le Conseil d’Orientation des Retraites (COR) dans un document intitulé « Épargne retraite : que change la loi Pacte ? Que peut-on attendre d’un effort d’épargne retraite ? Une analyse sur cas types individuels » constate que : « Lorsque l’effort d’épargne est commencé à 55 ans, les taux de remplacement additionnels qu’ils permettent sont très faibles (autour de 0,30%), même pour un taux de rendement réel du capital égal à 5 %. Alors qu’un effort d’épargne de 1 % amorcé dès 35 ans permet un taux de remplacement additionnel proche de 1 % pour une liquidation à 65 ans et un taux de rendement réel de 3% ».

Tableau – Taux de remplacement simulé pour un taux d’épargne de 1 % du salaire net chaque année à partir de 35 ans ou de 55 ans (cas type de cadre) :

Épargnez le plus longtemps possible !

On constate que la durée de versement est primordiale. Elle est plus importante même que le montant versé et le taux d’intérêt annuel du placement. Faisons les calculs avec quelques autres chiffres :

- 200 € par mois versés pendant 10 ans et placés à 5% l’an permettent d’obtenir = 30 673 €

- 200 € par mois versés pendant 30 ans et placés à 3% l’an permettent d’obtenir = 115 543 €

- 200 € par mois versés pendant 30 ans et placés à 1% l’an permettent d’obtenir = 83 666 €

- 100 € par mois versés pendant 30 ans et placés à 1% l’an permettent d’obtenir = 41 833 €

Même en ne plaçant que 74 € par mois pendant 30 ans et seulement à 1% l’an on obtient une somme plus élevée qu’en versant 200 € par mois pendant 10 ans à 5% l’an = 30 956 € contre 30 673 €. L’effort d’épargne retraite doit donc avant tout être long.

À lire ou à relire

Jeunes de 25 ans : économisez plus pour votre retraite car vous vivrez plus longtemps