Pour une information « retraite » dès le début de carrière

À titre de comparaison, en Allemagne et en Suède, une information individualisée contenant, entre autres, des projections, calculées selon plusieurs hypothèses, du montant mensuel de la pension de retraite est envoyée chaque année aux assurés, et ce avant l’âge de 30 ans.

Si ces informations ne sont évidemment qu’indicatives, elles forment un outil pédagogique qui vise aussi à inciter les assurés à recourir aux dispositifs d’épargne retraite supplémentaires. …/… On comprend que la réussite d’une réforme de l’épargne retraite passe aussi par un plus grand accompagnement pédagogique des épargnants pour les aider à se projeter sur le long terme et faire ainsi les bons choix en termes d’allocation des placements. (Panorama du marché français de la gestion pour compte de tiers. Publication réalisée par le service économie et Recherche de l’AFG).

👉 Le PER, en particulier, s’inscrit dans cette logique : il permet à chacun de construire une épargne retraite à son rythme, avec un cadre fiscal incitatif et une vraie liberté dans la gestion.

Mettre en place d’un système universel de retraites

Le Président de la République avait confié à M. Jean-Paul Delevoye, nommé Haut-commissaire à la réforme des retraites le 14 septembre 2017, la préparation d’une réforme en profondeur du système de retraites afin que celui-ci respecte le principe fondateur que chaque euro cotisé donne les mêmes droits.

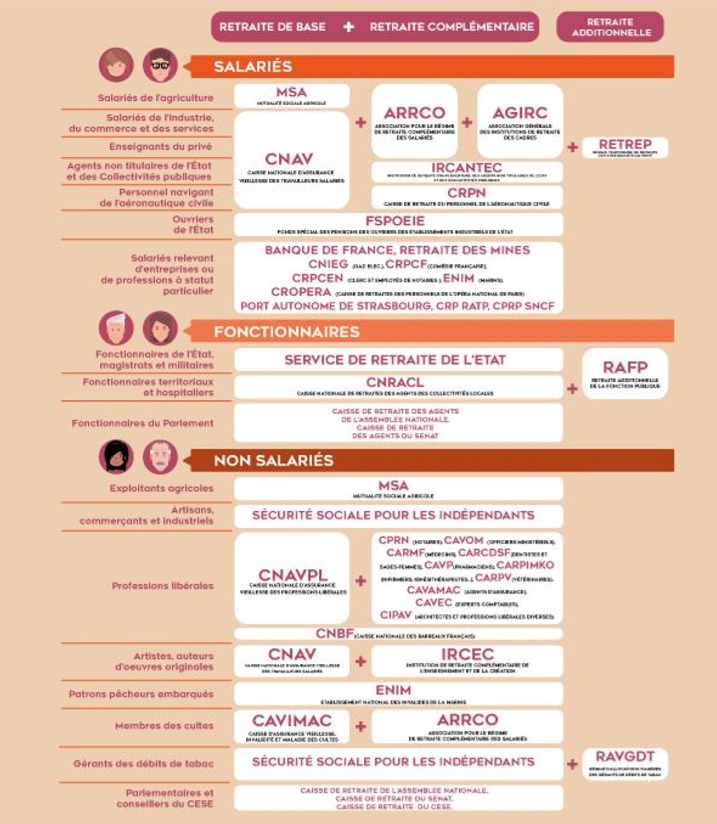

Cette démarche de simplification doit conduire à la mise en place d’un système universel de retraites, par répartition, et à l’harmonisation des grandes règles qui régissent aujourd’hui les 42 régimes de retraite existants, en particulier ceux financés par la mission « Régimes sociaux et de retraite » pour lesquels les affiliés bénéficient de droits spécifiques par rapport aux retraités de droit commun affiliés au régime général.

Pilotée par l’équipe du Haut-commissaire à la réforme des retraites, la concertation avec les partenaires sociaux sur les grands principes du nouveau système s’est ouverte début 2018 et se poursuivra au cours du second semestre. (Projet de loi de Finances pour 2019)

La future réforme des retraites

Le système universel de retraite remplacera les 42 régimes de retraite existants (régimes de base et régimes complémentaires obligatoires). Il garantira pour tous les assurés la prise en compte de leurs revenus d’activité dans la limite de 3 plafonds de la sécurité sociale soit 120 000 € bruts annuels.

Ce sera un système public, par répartition, dans lequel les actifs d’aujourd’hui financeront par leurs cotisations les pensions des retraités d’aujourd’hui.

Les règles de calcul des droits et les mécanismes de solidarité seront les mêmes pour tous : salariés du privé ou du public, fonctionnaires, travailleurs indépendants et professions libérales, agriculteurs.