Le PER est le nouveau produit d’épargne retraite du gouvernement issu de la loi Pacte, commercialisé depuis le 1er Octobre 2019. Il a entre autres vocation à simplifier la gestion de l’épargne retraite. Ce sigle n’est pas sans rappeler celui du PEL (Plan d’Épargne Logement). Pourtant, ces deux produits d’épargne n’ont rien à voir… Éclairages.

Le PEL, un plan d’épargne classique et contraignant

Pour tout parent, le futur logement de ses enfants reste une problématique majeure.

Pour y répondre, trois solutions traditionnelles s’offraient aux épargnants : le Livret A, le contrat d’assurance vie, ou le Plan Épargne Logement.

Ouvert aux personnes majeures et mineures, le PEL était habituellement recommandé aux parents, en tant que produit dédié à l’achat d’une résidence principale.

Mais qu’est-ce qu’un PEL ?

Le PEL est un produit d’épargne réglementé, c’est-à-dire que ses caractéristiques sont définies par les pouvoirs publics.

Sur un PEL, vous ou votre enfant pouvez épargner en vue de préparer un achat immobilier. Pour ouvrir un PEL, vous devez procéder à un premier versement de 225 € puis y verser 540 € minimum par an.

A l’issue d’une période de blocage de votre épargne sur un PEL (de 4 à 10 ans), vous obtenez un crédit immobilier à un taux « privilégié ».

Tout retrait avant 4 ans entraîne la clôture du plan et au-delà de dix ans, il n’est plus possible de procéder à des versements.

Passés dix ans, s’ensuit une phase de cinq ans maximum pour récupérer l’argent placé sur son PEL. Au-delà de cinq ans, si les sommes n’ont pas été récupérées, le PEL se transforme automatiquement en compte sur livret classique.

La durée de vie maximale du PEL est de 15 ans.

Toutefois, cette règle ne concerne pas les PEL ouverts avant le 28 février 2011.

Côté performance, le taux d’intérêt des PEL ouverts après le 1er Janvier 2016 est de 1% seulement.

Un rendement médiocre au vu des anciens PEL !

Ouvrir un PEL aujourd’hui revient à peu près à placer son argent dans un Livret A, sans les points positifs : les intérêts sont exonérés d’impôts et de prélèvements sociaux dans le cadre du livret A, alors que les intérêts du PEL sont soumis au Prélèvement Forfaitaire Unique (PFU) de 30 %.

Enfin, si ce produit d’épargne vous séduit, sachez qu’il n’offre aucun avantage fiscal aux parents.

Le PER Individuel, un plan avantageux pour la retraite et le logement

Le PER, a priori, n’a pas grand-chose à voir avec le PEL. L’objectif principal de ce nouveau Plan d’Épargne Retraite reste, comme son nom l’indique, la préparation de la retraite.

Toujours est-il qu’en souscrivant au PER, il est possible de débloquer son argent de manière anticipée – c’est-à-dire avant l’âge légal de la retraite – pour acheter sa résidence principale. Une nouvelle mesure, permettant de distinguer ce produit innovant de l’ancien PERP, pour lequel ce type de déblocage anticipé n’était pas envisageable.

Le PER offre ainsi un double avantage : préparer sa retraite et anticiper l’achat de sa résidence principale.

Mais ce n’est pas tout, le PER est surtout un contrat attractif pour les parents.

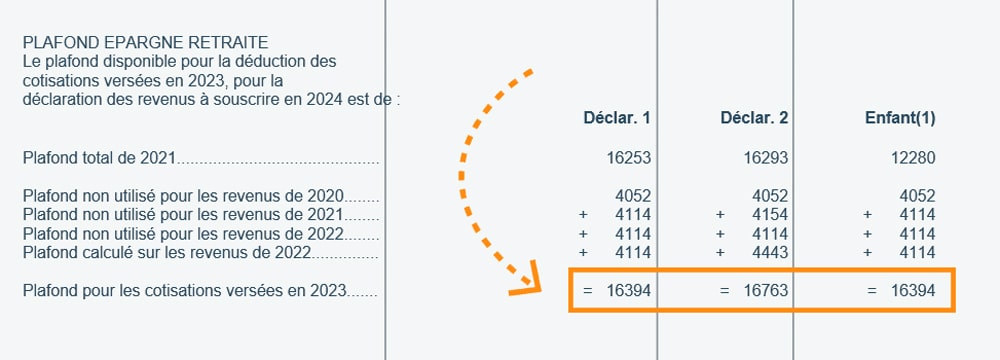

Si un contrat est ouvert au nom de l’enfant, les versements effectués sur le PER sont déductibles de leur revenu imposable (dans la limite des plafonds légaux), à partir du moment où l’enfant est rattaché au foyer fiscal des parents.

À noter : L’enfant rattaché au foyer fiscal des parents bénéficie de son propre plafond de déduction fiscale (équivalent à 10% du PASS) ainsi que du report des plafonds non utilisés des 3 années précédentes. Ainsi, les versements réalisés par les parents sur le PER de l’enfant n’entament pas le plafond épargne retraite des parents. Conséquence : le plafond de déductibilité de l’enfant vient augmenter celui du foyer fiscal.

Ce Plan d’Épargne Retraite est donc idéal pour les parents souhaitant être rassurés sur les deux priorités futures de leurs enfants : leur maison, leur retraite.

Mieux encore, le PER est bien plus souple : les versements ne sont pas plafonnés, contrairement au PEL (limité à 61 200 €). L’épargnant peut donc y verser autant d’argent qu’il le souhaite.

Autre atout : la possibilité de souscrire à plusieurs PER, auprès d’assureurs différents. A noter toutefois que les plafonds de déductibilité sont communs.

Alors, le PER, véritable alternative au PEL ?

À vous de juger !

Pour information, LINXEA vous proposera bientôt sa nouvelle gamme de PER.