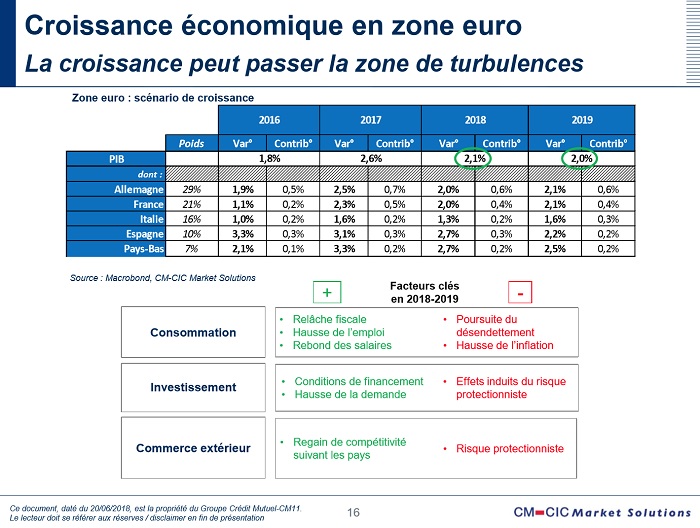

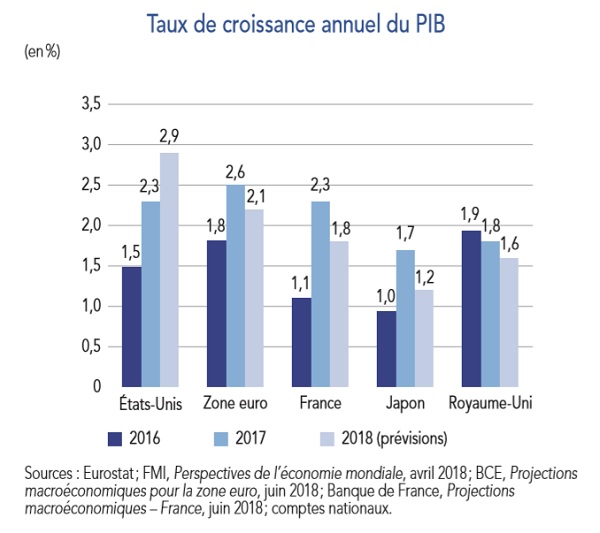

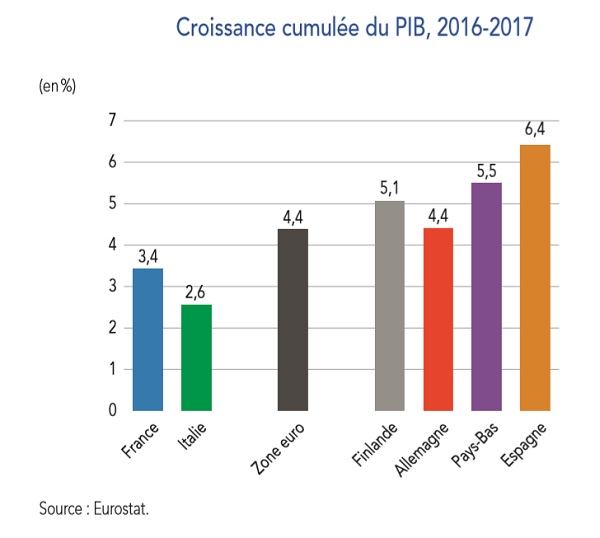

Les projections macroéconomiques pour la zone Euro (19 pays) et l’Union Européenne (28 pays) sont bonnes. Mais des ombres apparaissent déjà …

Après une bonne croissance l’incertitude revient

« L’Europe et la France ont connu en 2017 leur plus forte croissance depuis dix ans. En 2018, le monde devient plus instable et la zone euro voit le retour d’une part d’incertitude », c’est François Villeroy de Galhau, gouverneur de la Banque de France qui le dit dans une lettre introductive au Rapport annuel de la Banque de France adressée au Président de la République, au Président du Sénat et au Président de l’Assemblée nationale.

Le crédit à la consommation continue de progresser vivement dans la zone euro

La progression des crédits aux ménages (particuliers et entreprises individuelles) en France (+6,4 %) demeure légèrement en deçà de celle de la zone euro (+7,1 %) qui est tirée par l’Espagne (+15,1 %) et l’Italie (+8,6 %).

En France, les taux d’intérêt moyens des crédits renouvelables, découverts et divers (5,9 %) et des crédits amortissables (3,8 %) sont inférieurs aux moyennes de la zone euro (respectivement 7,1 % et 5,5 %). (STAT INFO « Les crédits à la consommation – France et Zone Euro » publié le 25 juin 2018.

L’accès des PME au financement s’améliore dans la zone euro

D’octobre 2017 à mars 2018 :

- Les PME ont continué d’indiquer une amélioration de l’accès aux sources externes de financement.

- Un pourcentage plus faible, quoique toujours élevé, de PME a fait état d’une hausse du chiffre d’affaires et des bénéfices.

- Un moins grand nombre de PME a déclaré une baisse des taux d’intérêt sur les prêts bancaires.

La situation financière des entreprises s’est encore améliorée, à un rythme plus lent cependant qu’au cours de la précédente campagne d’enquête. D’octobre 2017 à mars 2018, le pourcentage de PME de la zone euro faisant état d’une hausse de leur chiffre d’affaires a diminué (24 %, après 27 %). Cette modération du chiffre d’affaires s’est également reflétée dans les bénéfices, 4 % des PME de la zone Euro faisant état d’une augmentation, après 5 %, dans un contexte de hausse des coûts de main-d’œuvre (50 %, après 49 %) et des autres coûts de production (54 %, après 48 %).

En termes nets, les PME ont continué d’indiquer une amélioration de l’accès aux prêts bancaires (14 %, après 12 %), les pourcentages les plus élevés ayant été enregistrés en Espagne (24 %), au Portugal (19 %) et en Irlande (18 %). Les PME ont attribué ces améliorations à la persistance d’une forte propension des banques à accorder des crédits (19 %, après 18 %). Malgré le retard qu’elle continue d’afficher par rapport aux autres pays de la zone euro, la Grèce montre également des signes d’une amélioration progressive de la propension des banques à accorder des crédits depuis début 2017.

Les PME ont indiqué que la baisse des taux d’intérêt appliqués aux prêts bancaires s’était modérée (un pourcentage net de PME confirmant – 1 %, contre – 5 % lors de la précédente campagne). Dans le même temps, elles ont enregistré une hausse modérée des autres coûts de financement, tels que les charges, frais et commissions (26 %, après 30 %). (BCE, Communiqué du 4 juin 2018).