Une croissance forte, mais qui pourrait s’essouffler dès 2020

Selon les résultats de l’enquête menée par la BCE auprès des prévisionnistes professionnels pour le deuxième trimestre 2018 :

- Les anticipations relatives à l’inflation mesurée par l’IPCH pour 2019 et 2020 ont été revues légèrement à la baisse, tandis que les anticipations d’inflation à plus long terme sont demeurées inchangées, à 1,9 %. Les estimations ponctuelles relatives à l’inflation annuelle mesurée par l’IPCH fournies par les participants à l’enquête menée par la BCE auprès des prévisionnistes professionnels (EPP) pour le deuxième trimestre 2018 s’établissent en moyenne à 1,5 %, 1,6 % et 1,7 %, pour 2018, 2019 et 2020, respectivement.

Par rapport à la précédente campagne, il s’agit d’une révision à la baisse de 0,1 point de pourcentage pour 2019 et pour 2020, mais la prévision est restée inchangée pour 2018. La moyenne des anticipations d’inflation à plus long terme est demeurée stable à 1,9 %.

- Les anticipations relatives à la croissance du PIB en volume ont été révisées à la hausse pour 2018 et 2019, mais à la baisse pour 2020. Les anticipations concernant la croissance du PIB en volume de la zone euro sont ressorties en moyenne à 2,4 %, 2,0 % et 1,6 % pour 2018, 2019 et 2020, respectivement. Il s’agit de révisions à la hausse de 0,1 point de pourcentage pour 2018 et 2019, et d’une révision à la baisse de 0,1 point de pourcentage pour 2020.

La moyenne des anticipations à plus long terme concernant la croissance du PIB en volume est demeurée inchangée à 1,6 %.

- Les anticipations relatives au taux de chômage ont encore une fois été révisées à la baisse pour tous les horizons de prévision. ressortant à 8,3 %, 7,9 % et 7,5 % pour 2018, 2019 et 2020, respectivement, et à 7,4 % à plus long terme. (Communiqué de presse de la BCE du 27 avril 2018).

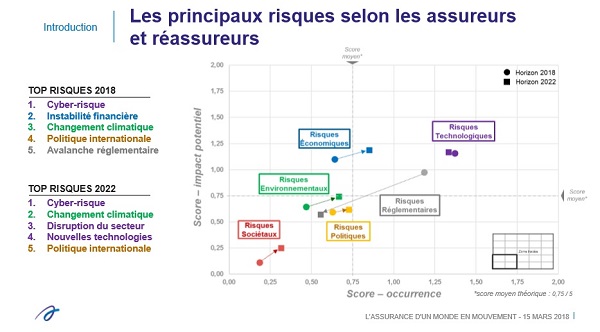

Les risques sont bien présents

Voici une infographie rappelant certains des risques actuels en zone Euro. Cette cartographie, élaborée par le groupe de travail « Evolution des risques » de la Commission analyse des risques de la FFA, recense les risques émergents susceptibles d’impacter significativement le secteur de l’assurance et de la réassurance en France.

Le travail s’appuie sur les résultats d’un sondage mené auprès des directeurs des risques des principales sociétés d’assurance et de réassurance en France.

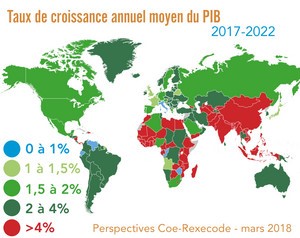

Les prévisions économiques de Coe-Rexecode

Le Centre d’Observation Economique et de Recherche pour l’Expansion de l’Economie et le Développement des Entreprises prévoit (ses prévisions ont été publiées le 20 mars 2018) une pause de la croissance, du moins dans les pays développés. Par ailleurs, une fois les injections financières de la BCE terminées, les déséquilibres européens pourraient réapparaître.

Coe-Rexecode : Perspectives de l’économie mondiale 2018-2022 : le retour en majesté du cycle

En 2018, comme les huit années précédentes, la croissance mondiale devrait dépasser 3%, confirmant une phase de croissance d’une régularité et d’une ampleur inédite depuis 1970. Les enquêtes restent bien orientées, mais la phase d’accélération du cycle économique paraît révolue. La production dépasse désormais son potentiel aux Etats-Unis, en zone euro, et probablement aussi dans plusieurs économies émergentes…./…. De 2018 à 2022, les deux-tiers de la croissance mondiale viendront d’Asie émergente, dont 35% de la Chine et 18% de l’Inde…./… Notre scénario retient un affaiblissement graduel du rythme de croissance mais il convient de s’interroger sur les risques d’un retournement brutal.

Coe-Rexecode : Les déséquilibres européens au révélateur de la fin du QE

La croissance de la zone euro a pris de l’ampleur en 2017, mais cette performance est due en grande partie à un stimulus monétaire exceptionnel …./… Or, il existe deux raisons pour que ce stimulus ne dure pas, du moins sous sa forme actuelle. La première tient à l’épuisement rapide du stock d’actifs rachetables par la BCE, la seconde à l’apparition de signaux précurseurs de tensions inflationnistes…./… Le principal risque est la résurgence des déséquilibres intra-européens plutôt qu’un choc sur les marchés.

Pour plus de détails : www.coe-rexecode.fr

www.twitter.com/CoeRexecode