La croissance souffle un peu partout, y compris au niveau mondial, l’inflation a tendance à revenir et l’instabilité financière fait aussi partie des inquiétudes.

Un environnement devenu plus complexe dans la zone euro

La Banque Centrale Européenne (BCE) passe en revue les inquiétudes suivantes :

- L’éventualité de tensions plus généralisées sur les marchés émergents, les inquiétudes croissantes concernant la soutenabilité de la dette et les tensions commerciales représentent des défis.

- La résilience des banques s’est améliorée, mais des vulnérabilités structurelles continuent de limiter la rentabilité.

- Les préoccupations liées à la liquidité sont de plus en plus vives dans un contexte de prise de risque accrue de la part des fonds d’investissement.

Du côté positif, l’économie en croissance et l’amélioration de la résilience du secteur bancaire ont continué de soutenir la stabilité financière dans la zone euro. De plus, divers accès de volatilité ne se sont pas propagés au système financier mondial au sens plus large.

Dans le même temps, les risques à la baisse pesant sur les perspectives de croissance mondiale se sont accentués depuis mai, en liaison avec une résurgence du protectionnisme et des tensions sur les marchés émergents. Des vulnérabilités ont continué de s’accumuler sur les marchés financiers dans un contexte de poches de valorisations élevées et de primes de risque réduites à l’échelle mondiale.

Dans la zone euro, l’incertitude politique et celle relative à la politique économique, qui sont liées aux préoccupations des marchés quant aux programmes de dépenses publiques, se sont accrues au cours de la période sous revue. De plus, la possibilité d’un Brexit sans accord (cliff-edge) pourrait représenter un risque pour la stabilité financière. (Banque centrale européenne, communiqué de presse du 29 novembre 2018).

Le pouvoir d’achat dans un contexte de ralentissement européen

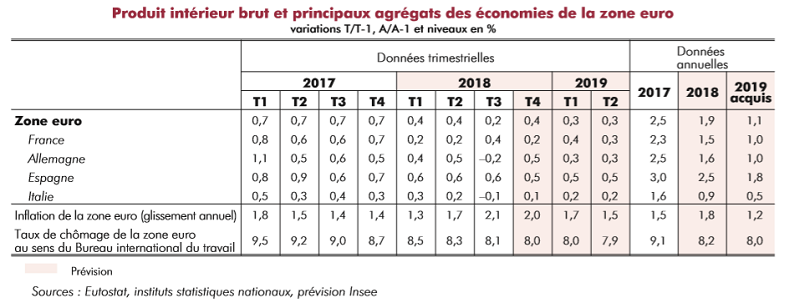

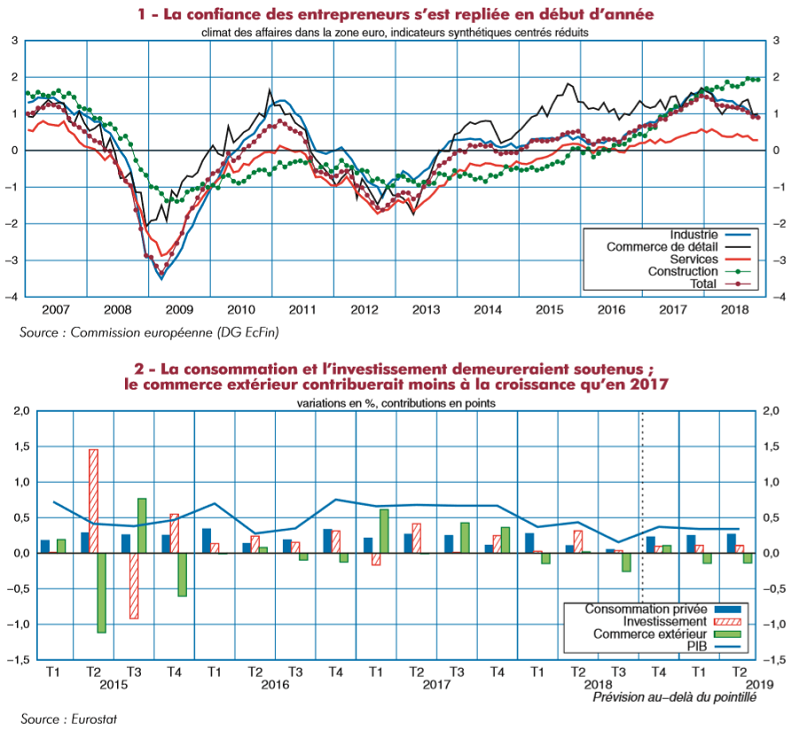

Dans un contexte international qui reste incertain et marqué par les tensions protectionnistes, l’activité économique dans la zone euro montre des signes d’essoufflement. Elle croîtrait d’environ 0,3 % par trimestre d’ici la mi-2019.

Au quatrième trimestre 2018, l’économie française ne progresserait que de 0,2 %. Puis elle se redresserait en début d’année 2019 (+0,4 % de croissance au premier trimestre puis +0,3 % au deuxième), portée par la demande intérieure et notamment la consommation des ménages.

En moyenne annuelle, l’acquis de croissance pour la France en 2019 serait de +1,0 % à mi-année (après +1,5 % prévu pour l’ensemble de l’année 2018). L’acquis de croissance du pouvoir d’achat (mesuré au niveau global) serait de +2,0 % à la mi-2019 (après +1,4 % sur l’ensemble de l’année 2018). (Note de conjoncture – décembre 2018 publiée par l’INSEE le 18 décembre 2018).

Le commerce international entravé pèse sur la croissance

La croissance mondiale revue à la baisse

Les déséquilibres mondiaux persistent

Atterrissage de la croissance mondiale

« La tendance spontanée est désormais orientée vers une normalisation de la croissance dans la plupart des pays. Cela signifie, après le point haut de l’année 2017 et un premier ralentissement en 2018, encore de nouveaux ralentissements en 2019 et 2020.

- L’économie américaine ralentira à son tour en 2019 et 2020, sans basculer en récession. L’économie mondiale reviendra sur un rythme de croissance amorti, proche des potentiels dans la plupart des économies.

- Les émergents dans le sillage de la Chine …

La plupart des pays émergents connaîtront une nouvelle modération de leur croissance en 2019, dans le sillage de la Chine. Le levier de la dépense publique devrait éviter un retournement trop marqué de l’activité chinoise, mais son pilotage sera délicat vu les niveaux d’endettement privés et publics et l’apparition probable d’un déficit courant en 2019.

- Retour au potentiel en zone euro

Point favorable, la hausse des prix de l’énergie qui a freiné la croissance européenne en 2018 ne se reproduirait pas en 2019, tandis que la dépréciation de l’euro courant 2018 offrira un peu de répit à la compétitivité. La dynamique salariale devrait soutenir à terme la consommation, mais les faibles gains de productivité réduisent le potentiel de rebond de la zone euro. Les risques politiques et l’incertitude autour du Brexit restent prégnants.».