L’objectif de gestion de Oddo Avenir Europe est la croissance du capital à long terme en surperformant sur cinq ans glissant l’indice de référence MSCI Europe Smid Cap Net Return EUR qui est un indice représentatif des marchés actions de moyennes et de petites capitalisations de quinze pays appartenant a` des marchés développés en Europe. Ces pays sont l’Autriche, la Belgique, le Danemark, la Finlande, la France, l’Allemagne, l’Irlande, l’Italie, les Pays-Bas, la Norvège, le Portugal, l’Espagne, la Suède, la Suisse et le Royaume-Uni.

![]()

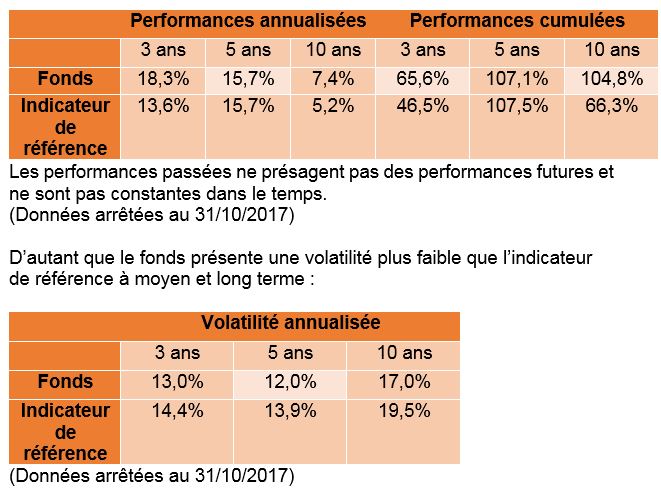

Objectif : battre son indice de référence

Avec 1 124 sociétés dans son portefeuille, l’indice MSCI Europe Smid Cap Net Return EUR couvre environ 28% de la capitalisation boursière ajustée du flottant dans chaque pays.

Oddo Avenir Europe offre, pour sa part, un portefeuille d’environ 50 valeurs. Sa performance pouvant s’éloigner sensiblement de celle de son indicateur de référence, le fonds bat, cependant, régulièrement cet indice de référence comme le montre le tableau suivant :

LINXEA : Votre fonds semble à l’aise aussi bien à moyen terme que long terme, qu’est-ce qui explique son comportement assez régulier ?

ÉQUIPE DE GESTION : Oddo Avenir Europe est géré depuis sa création en mai 1999 avec une approche bottom-up sans aucun biais de style et basée sur les convictions fortes des gérants de portefeuille. Nous cherchons des business models convaincants qui ont une dimension internationale et sont idéalement indépendants du contexte macro-économique. Nous considérons des entreprises présentant des potentiels de croissance plus élevés que la moyenne, des bilans solides et une perspective de valorisation des prix potentiellement attractive à moyen terme.

L’équipe de gestion est aussi très stable, étant en charge du fonds depuis plus de 14 ans, et travaille collectivement avec un fort esprit d’équipe.

LINXEA : Avez-vous des secteurs économiques de préférence ?

ÉQUIPE DE GESTION : Notre approche fondamentale a pour but d’identifier des entreprises créatrices de valeurs tout au long du cycle, qui se caractérisent par une croissance autofinancée ainsi qu’une rentabilité et un autofinancement préservés dans les phases de récession, quel que soit le secteur. De plus, nous avons une nette préférence pour des entreprises à dimension internationale qui ont le potentiel pour devenir des leaders mondiaux.

Nous évitons tout biais de style et tout pari macro-économique mais nous mettons en place une sous-pondération structurelle des métiers peu créateurs de valeur et/ou purement domestiques au profit d’une surpondération structurelle d’autres secteurs recelant davantage d’opportunités d’investissement.

Structurellement, nous favorisons les entreprises issues des secteurs de l’industrie, de la technologie, de la santé et des biens de consommation. Ces secteurs comprennent des sociétés qui correspondent à notre philosophie d’investissement. A l’inverse, nous sommes structurellement sous-pondérés sur des secteurs comme les matériaux de base, l’énergie, les sociétés financières, les services aux collectivités et les télécoms, soit parce qu’il existe peu d’entreprises dans ces secteurs qui répondent à nos critères de rentabilité sur le cycle, soit parce que ces entreprises sont trop domestiques et peuvent difficilement devenir les leaders mondiaux de demain.

LINXEA : Estimez-vous que les niveaux de valorisation des actions européennes sont plus attractifs aujourd’hui que l’an passé ? Ou est-ce le contraire ?

ÉQUIPE DE GESTION : D’après nos analyses, les actions peuvent sembler chères en ce qui concerne les multiples P/E comparés aux niveaux historiques. Toutefois, la valorisation des valeurs européennes semble être moins élevée que pour les valeurs américaines. En outre, les actions restent attractives au regard des rendements des obligations : le taux de dividende est de loin supérieur au rendement obligataire.

D’autre part, le contexte macro-économique en Europe, de même que pour l’économie globale, est positif. La croissance se reprend en Europe, poussée par un accès au crédit facilité et des taux de chômage en baisse. La dynamique de croissance des bénéfices des entreprises européennes est toujours robuste. L’inflation globale ainsi que les taux d’intérêt à court et long terme restent à des niveaux bas. L’univers des petites et moyennes capitalisations offre aux investisseurs des entreprises innovantes qui présentent des taux de croissance supérieurs aux grandes capitalisations. Et enfin, ces sociétés possèdent une bonne rentabilité et arrivent à financer leur expansion internationale.

Cependant, il convient de garder un œil sur l’euro, notamment sur le taux de change EUR/USD. Bien que la situation se soit apaisée durant les dernières semaines, l’euro/dollar reste proche de son plus haut niveau sur 3 ans et pourrait représenter un frein pour les bénéfices, en particulier pour les leaders européens largement exposés à l’international.

LINXEA : Vous retenez plutôt des moyennes/grandes capitalisations, est-ce un choix stratégique ou est-ce dicté par vos analyses et sélections de titres ?

ÉQUIPE DE GESTION : Le fonds se concentre sur des choix de conviction parmi les petites et moyennes capitalisations de moins de 10 milliards d’euros de capitalisation, sélectionnées suivant un processus rigoureux. Toutefois, la règle de capitalisation maximale est appliquée au moment où les valeurs sont pour la première fois intégrées dans le fonds. Ainsi, si certaines valeurs déjà intégrées dépassent cette limite et deviennent des grandes capitalisations, nous pouvons les garder si nous les estimons prometteuses.

LINXEA : Votre fonds va-t-il continuer à offrir une volatilité limitée ou doit-on s’attendre à un niveau de risque plus élevé en fin d’année ?

ÉQUIPE DE GESTION : Historiquement, Oddo Avenir Europe a présenté une volatilité plus faible que le benchmark sur des périodes de moyen et long terme. Du fait de notre approche de gestion, nous pensons que le fonds devrait garder ce comportement. Cependant, la volatilité du marché actions est actuellement très faible comparée aux niveaux historiques et nous ne pouvons exclure qu’elle augmentera dans les prochains mois.

UNE SÉLECTION DE VALEURS GÉRÉE DE MANIÈRE DISCRÉTIONNAIRE : Ce fonds de taille conséquente (3 056 millions d’euros au 31/10/2017) présente d’une manière générale un risque qui est légèrement inférieur à la moyenne des fonds de sa catégorie Morningstar. La volatilité moyenne du fonds sur 3 ans est de 12,14% alors que la volatilité sur 3 ans de la moyenne de la catégorie Morningstar « Actions Europe Flex Cap » est de 13,04%. (Source Morningstar, arrêtée au 9 novembre 2017).

Oddo Avenir Europe est un fonds actions européennes dont la capitalisation est, à l’achat, comprise entre 150 millions et 10 milliards d’euros. L’équipe de gestion recherche des leaders mondiaux qui affichent une forte rentabilité financière, indépendamment du cycle économique. Les décisions d’investissement sont prises de manière collégiale, tandis que la sortie d’une valeur peut être décidée individuellement. Le risque de change est limité à 30%. Le portefeuille, composé de 47 lignes (à fin septembre 2017), connaît un turnover historiquement faible (35% en moyenne). Au 29 septembre 2017, les 10 principales lignes du fonds sont les suivantes : Michelin (Cgde) 5,64% Safran Sa 5,53% Icon Plc 5,24% Mtu Aero Engines Ag 4,73% Gn Store Nord A/S 4,18% Alstom 4,17% Faurecia 3,99% Osram Licht Ag 3,91% Sodexo 3,55% Ingenico 3,34%.

INTÉGRATION DE CRITÈRES ESG : Par ailleurs, dans une approche complémentaire a` l’analyse fondamentale, des critères extra-financiers sont intégrés dans le processus de sélection de Oddo Avenir Europe et une note ESG (environnement / social / gouvernance), issue de l’analyse interne de ODDO BHF AM, est attribuée sous forme de score.

DES PERFORMANCES SOLIDES : Créée en 1999, la part CR-EUR de Oddo Avenir Europe est notée 5 étoiles par Morningstar dans la catégorie « Actions Europe Flex Cap » et est classe´e dans la catégorie 5 sur l’échelle de risque (qui va de 1 à 7). Sa performance est élevée et sa volatilité inférieure à celle de l’indicateur de référence à moyen et long terme. Au 31 octobre 2017, la volatilité sur 3 ans était de 13,0% (contre 14,4% pour l’indicateur de référence), la performance annualisée sur 3 ans de 18,3% (contre 13,6% pour l’indicateur de référence). Depuis le début de l’année, Oddo Avenir Europe est en avance sur sa catégorie grâce à un stock picking efficace. Ainsi, en « Year to date » à la date du 9 novembre 2017, le fonds gagnait + 20,50% tandis qu’à la même date la performance moyenne de la catégorie Morningstar « Actions Europe Flex Cap » s’affichait à + 13,04%. Il convient néanmoins de rappeler que le fonds présente un risque de perte en capital et un risque actions.

Les performances sont les suivantes pour la part CR-EUR de Oddo Avenir Europe :

Depuis le début de l’année 2017 : 20,11%

3 ans (performance annualisée) : 16,71%

5 ans (performance annualisée) : 15,18%

10 ans (performance annualisée) : 7,65%

(Source : Morningstar, au 10 novembre 2017)

Les performances passées ne présagent pas des performances futures et ne sont pas constantes dans le temps.

À PROPOS DE ODDO BHF : ODDO BHF est un groupe financier franco-allemand fort d’une histoire de plus de 150 ans. Il est issu d’une entreprise familiale française qui s’est construite sur cinq générations d’agents de change et d’une banque allemande spécialiste du Mittelstand. Avec 2300 collaborateurs, dont 1300 en Allemagne et 1000 en France, et plus de 100 milliards d’encours clients, ODDO BHF exerce trois grands métiers, basés sur un fort investissement dans les expertises de marché : banque privée, gestion d’actifs, banque de financement et d’investissement. Le Groupe est doté d’une structure actionnariale unique puisque son capital est détenu à 60% par la famille Oddo et à 30% par les équipes. Cette logique de partnership est le gage de l’implication des équipes sur le long terme. Au 31 décembre 2016, ODDO BHF a dégagé un produit net bancaire de 577 millions d’euros, un résultat net après impôts de 136 millions d’euros et au 31 décembre 2016 le Groupe disposait de plus de 814 millions d’euros de capitaux propres.

À PROPOS DE ODDO BHF AM : ODDO BHF AM est la branche de gestion d’actifs du groupe ODDO BHF. Elle est la marque commune de deux sociétés de gestion d’actifs juridiquement distinctes, ODDO BHF AM SAS (France) et ODDO BHF AM GmbH (Allemagne), et l’un des principaux gestionnaires d’actifs indépendants en Europe. Son offre pour les clients privés et institutionnels comprend des fonds communs de placement, des solutions produits personnalisées et des stratégies d’investissement dans toutes les classes d’actifs pertinentes. En tant que spécialiste des marchés européens, ODDO BHF AM offre à ses clients une palette unique de solutions d’investissement performantes sur les principales classes d’actifs : actions européennes, obligations corporate (Investment Grade et High Yield), obligations convertibles et solutions d’allocation d’actifs. La société franco-allemande ODDO BHF AM est présente en Allemagne, en France, en Suisse, en Italie, à Singapour, en Espagne et en Suède. À fin juin 2017, ses actifs sous gestion totalisaient 44,6 milliards d’euros. ODDO BHF Asset Management appartient à la banque franco-allemande ODDO BHF fondée en 1849.

ODDO BHF Asset Management SAS (France)

Société de Gestion de Portefeuille agréée par l’Autorité des Marchés Financiers

12 boulevard de la Madeleine

75440 Paris Cedex 09

Tél. : 33 (0)1 44 51 85 00

Site Internet : am.oddo-bhf.com