Afin d’éviter les difficultés de remboursement des emprunteurs et les problèmes qu’elles peuvent causer aux banques et d’une manière générale à l’ensemble de l’économie, le Haut Conseil de la Stabilité Financière (HCSF) a fixé de nouvelles règles pour les demandes de prêts immobiliers.

Cette normalisation des conditions d’octroi des prêts immobiliers a pour but d’accroître la sécurité du crédit immobilier pour les ménages. Les recommandations du HCSF deviennent donc des obligations pour tous les emprunteurs, voici les nouvelles règles du jeu.

Les recommandations prises en décembre 2019 (Recommandations n°R-HCSF-2019-1 du 20 décembre 2019 relative aux évolutions du marché immobilier résidentiel en France en matière d’octroi de crédit) et en janvier 2021 (Recommandations N° R-HCSF-2021-1 relative à l’octroi de crédits immobiliers résidentiels en France) visent à limiter le taux d’effort des crédits à l’habitat à 35 % et la durée maximale des prêts à 25 ans.

Dès le 1er janvier 2022 les règles obligatoires pour avoir accès aux prêts immobiliers seront donc les suivantes :

– Le taux d’effort ou taux d’endettement est plafonné à 35%.

– La durée maximale de crédit est limitée à 25 ans (+ éventuellement un différé d’amortissement de 2 ans dans les cas où la date d’entrée en jouissance du bien immobilier est décalée par rapport à l’octroi du crédit, ce qui peut être le cas en cas d’achat d’un logement neuf en l’état futur d’achèvement).

Les banques disposent toutefois d’une certaine liberté puisque le taux de dérogation à ces critères est de 20% des dossiers. Cependant, il n’y aura plus de dépassement aussi important que par le passé, comme ce fut le cas, par exemple, au 1er trimestre 2020 où l’on comptait 14% des crédits avec un taux d’endettement de plus de 40% ou encore 12,3% des prêts d’une durée supérieure à 25 ans.

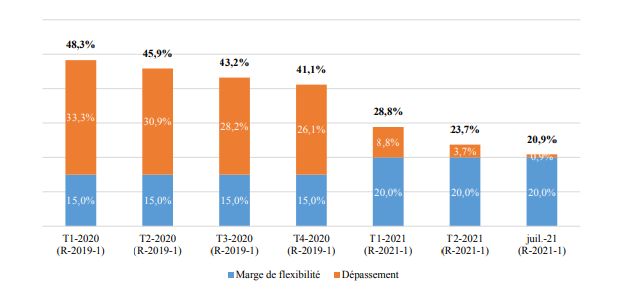

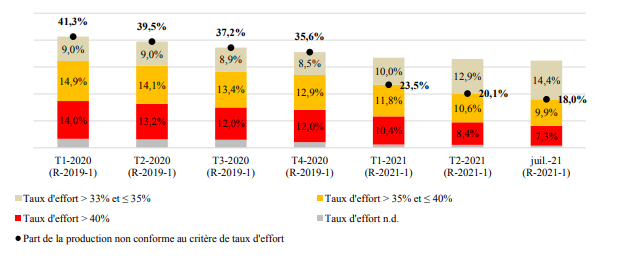

Les deux illustrations ci-dessous montrent que les crédits non conformes aux recommandations du HCSF sont en baisse :

– Alors qu’au 1er trimestre 2020, 48,3% des prêts immobiliers étaient non conformes aux recommandations, en juillet 2021 le pourcentage de prêts immobiliers non conformes était seulement de 20,9%.

– Au 1er trimestre 2020, 41,3% des prêts immobiliers avaient un taux d’endettement maximal non conforme (c’est -à -dire supérieur à 35%), en juillet 2021 le pourcentage de prêts immobiliers non conformes était descendu à 18%.

L’avis de LINXEA

Les banques devront appliquer les nouvelles règles pour les prêts immobiliers dès le 1er janvier 2022, ce qui pourrait conduire à une hausse du nombre des refus de prêts. Tant que ces recommandations ne sont pas totalement impératives, les particuliers ont intérêt à présenter leurs dossiers de demandes de prêts immobiliers avant la fin 2021.