Donation avec charges : encore faut -il qu’elles soient réelles !

Les charges en nature sont toujours difficiles à apprécier, c’est souvent le cas des obligations de soins. Dans cette affaire Mme A. soutenait qu’elle avait reçu à juste titre un bien immobilier à charge pour elle d’une obligation de soins et d’assistance envers ses grands-parents, les généreux donateurs… Mais ce qu’elle avait oublié c’est qu’elle était aussi salariée par ses grands-parents et qu’elle effectuait son obligation de soins pendant ses heures de travail.

Son frère a donc contexte les charges qui étaient censées s’imposer à sa sœur et il a fait annuler cette donation contre charges.

« La donation consentie à Mme A contenait une clause obligeant la donataire à soigner, tant en santé qu’en maladie, les donateurs ou survivant d’eux, d’autre part, que celle-ci était salariée de ses grands-parents, puis de sa grand-mère pour assurer la gestion locative d’appartements meublés et que, pour faciliter cet exercice professionnel, un logement était mis à sa disposition dans la résidence ; qu’il relève que la donataire assurait son obligation de soins pendant son temps de travail, sans que l’accomplissement de cette obligation n’excède des secours ponctuels, dès lors qu’Eliette et Joseph Y… bénéficiaient de l’assistance d’infirmiers et d’employés de maison que leurs moyens financiers leur permettaient d’assumer » (Cour de cassation , 1 ère chambre civile, 11 octobre 2017, pourvoi n° 16-21692).

Capacité d’épargne actuelle et future : quasi-stabilité

En décembre 2017, le solde d’opinion des ménages sur leur capacité d’épargne actuelle a perdu un point et celui sur leur capacité d’épargne future en a gagné un. Ces deux soldes sont donc quasi stables. Ils se situent tous les deux au-dessus de leur moyenne de long terme.

La part des ménages estimant qu’il est opportun d’épargner est inchangée en décembre. Le solde correspondant se situe au-dessous de sa moyenne de longue période depuis mai 2015, soit autour de 14%. (INSEE. Informations Rapides n° 2 paru le 5 janvier 2018)

Le taux de chômage en baisse

Le taux de chômage diminue de 0,7 point au quatrième trimestre 2017

En moyenne sur le quatrième trimestre 2017, le taux de chômage au sens du BIT (Bureau International du Travail) est de 8,9 % de la population active en France (hors Mayotte), son plus bas niveau depuis début 2009. Par rapport au quatrième trimestre 2016, la baisse est de 1,1 point, la plus forte depuis le premier trimestre 2008 (INSEE Informations Rapides n° 38 paru le 15 février 2018).

Ces magasins qui restent chers

C’est en quelque sorte la conclusion d’une étude publiée dans le numéro 54 de janvier 2018 de la revue « Rue de la Banque » intitulé : « La dispersion des prix est-elle un problème pour les consommateurs français ? », revue éditée par la Banque de France.

Cette étude présente le résultat de travaux de recherche menés à la Banque de France par Nicoletta Berardi, Direction des Études microéconomiques et structurelles, portant sur près de 40 millions de prix dans 1 500 supermarchés en France et sur un millier d’articles.

Les auteurs en concluent notamment que :

- « En d’autres termes, un magasin globalement cher et un magasin globalement bon marché tendent à le rester systématiquement au fil du temps.

- Les consommateurs sont donc en position favorable pour évaluer, à partir de leur expérience, si un magasin est globalement cher ou bon marché, dans la mesure où cette caractéristique tend à être persistante dans le temps. » Une telle conclusion fait plaisir… Cependant l’étude ne dit pas si les distributeurs de contrats d’assurance-vie appliquent le même principe !

L’indice des prix à la consommation dans la zone euro a été de 1,4%

« La hausse annuelle de l’indice des prix à la consommation dans la zone euro s’est établie à 1,4 % en 2017…/… Au cours des prochains mois, sur la base des prix actuels des contrats à terme sur le pétrole, les taux annuels d’inflation devraient fluctuer autour des niveaux observés actuellement ». (Mario Draghi, président de la BCE, le 25 janvier 2018).

Les Pacs à l’ouest de la France, les mariages à l’Est

En France, 7 % des personnes vivant en couple sont pacsées. C’est entre 26 et 35 ans que le Pacs atteint sa fréquence maximale. En 2016 (dernière année étudiée), à chaque âge compris entre 26 et 35 ans, de 17 % à 20 % des personnes en couple sont pacsées. Les unions n’ont pas le même profil d’un département à l’autre. Le Pacs est peu développé dans les territoires d’outre-mer (2 % à 3 % des couples en Martinique, en Guadeloupe ou à La Réunion, 4 % en Guyane). En France métropolitaine, le Pacs est le moins fréquent en Corse (4 % des couples), en Seine-Saint-Denis, en Dordogne et dans la Creuse (5 %). À l’inverse, la part des Pacs est la plus élevée en Loire-Atlantique (9 %), en Haute-Garonne et en Ille-et-Vilaine (10 %). Globalement, le Pacs est plus représenté dans le sud-ouest et l’ouest de la France métropolitaine qu’au centre. (Insee Première n° 1682, janvier 2018).

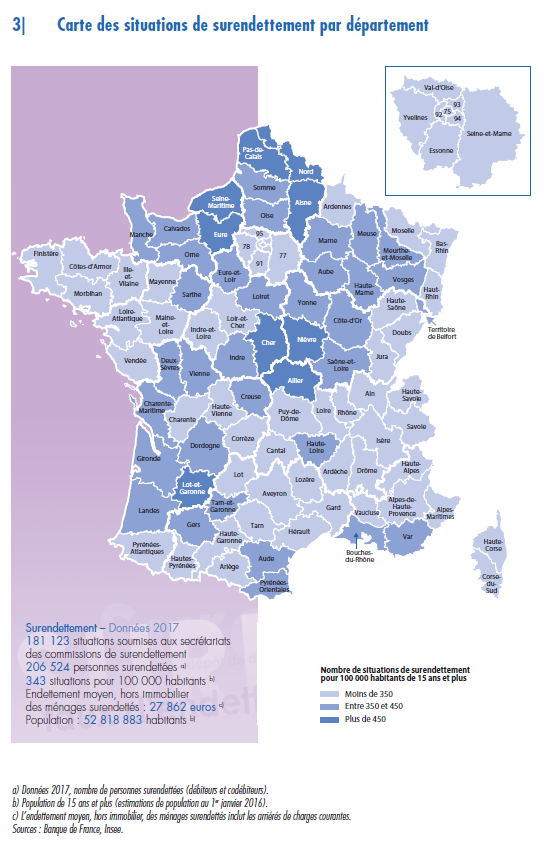

Moins de ménages surendettés

La Banque de France réalise chaque année une analyse très précise du surendettement. Son enquête typologique 2017 sur le surendettement des ménages, parue en février, constate que le nombre de situations de surendettement soumises en 2017 aux secrétariats des commissions de surendettement s’est inscrit en recul pour la troisième année consécutive.

Sur l’ensemble de l‘année dernière, 181 123 dossiers de surendettement ont été déposés, soit une baisse cumulée de 22 % depuis 2014. Cela représente 343 situations de surendettement pour 100 000 habitants de 15 ans et plus.

L’endettement moyen s’élève à 27 862 €, hors immobilier, par ménage surendetté.

Rappelons que depuis plusieurs années les taux des crédits et des prêts sont particulièrement bas, ce qui a peut être aussi une incidence sur la diminution du surendettement.

En tête des régions surendettées : Normandie et Hauts de France, puis viennent les régions suivantes : Nouvelle-Aquitaine, Centre-Val de Loire et Bourgogne Franche -Comté. La situation des départements est plus contrastée.

Capacité d’épargne actuelle et future : quasi-stabilité

Les dettes immobilières augmentent

Depuis 2012, l’endettement immobilier s’accroît, avec :

- une augmentation de plus de 10 points de la part des dettes immobilières dans l’endettement global, cette part atteignant 36 % en 2017 ;

- un endettement moyen de 108 094 € par situation incluant au moins une dette immobilière (Banque de France : enquête typologique 2017 sur le surendettement des ménages).