Quel budget faut-il prévoir pour les études supérieures de vos enfants ? Une récente étude de l’institut CSA pour Cofidis vient d’apporter une réponse à cette question que tous les parents se posent : 7 118 € en moyenne par an et par enfant, soit 593 € par mois. Une dépense qu’il vaut donc mieux anticiper le plus tôt possible !

Un peu plus de 7 000 € par an et par enfant

Vous l’aurez compris, il s’agit d’un budget moyen. Si votre enfant choisit de s’inscrire dans une école de commerce, il pourrait vous en coûter jusqu’à 10 737 € par an ! Si en revanche, il préfère l’université, le montant à débloquer sera moins conséquent – 6 473 €/an – mais non négligeable.

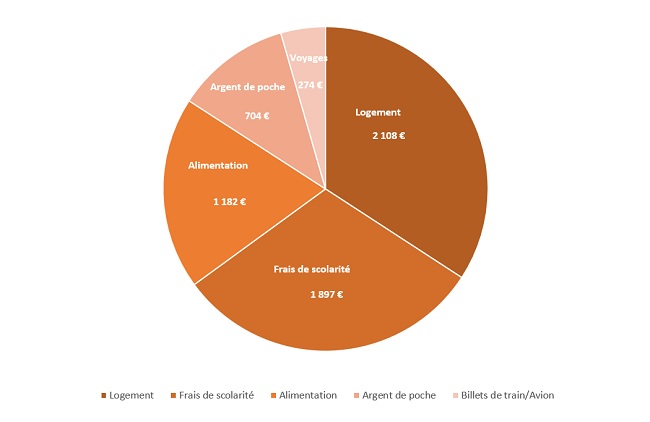

Dans ce budget annuel global, c’est le logement qui pèse le plus lourd. Ainsi, 2 108 € seront dédiés à ce seul poste de dépense, 1 897 € consacrés au règlement de ses frais de scolarité et 1 182 € permettront de couvrir ses repas/son alimentation.

Des dépenses auxquelles on ne peut décemment pas se soustraire… Et quand bien même votre enfant déciderait de rester vivre chez vous, il vous faudra disposer de 6 393 € par an environ.

C’est la raison pour laquelle 77 % des parents anticipent ces dépenses importantes et plus d’un tiers commencent à y penser sérieusement dès l’année de la seconde, poursuit l’étude… soit à peine 3 ans avant l’échéance…

L’épargne personnelle : premier mode de financement

Pour faire face à ces dépenses, 87 % des parents utilisent leur épargne personnelle, nous dit l’étude. Un taux qui atteint même 97 % pour les foyers ayant des revenus supérieurs à 4 501 € nets. Les foyers touchant moins doivent en plus recourir au crédit à la consommation, notamment pour conserver de la trésorerie pour d’autres achats.

L’assurance-vie pour limiter l’effort d’épargne

Rien ne sert de courir, il faut partir à point. Pour anticiper le financement des études supérieures de ses enfants, l’assurance-vie est un placement particulièrement adapté.

Voici quelques exemples :

-

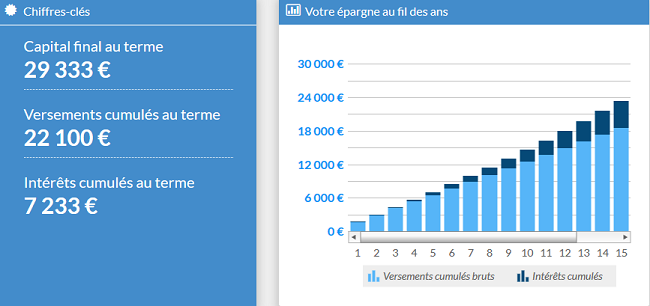

- A la naissance de votre enfant, vous disposez d’un horizon de placement particulièrement long – disons de 18 ans. En plaçant 500 € sur un contrat d’assurance-vie et en procédant à des versements mensuels de 100 € pendant 18 ans à un taux de rendement annuel moyen de 3 %, vous disposerez à l’échéance de 29 333 €. Soit l’équivalent de 4 années d’études supérieures !

- Pour atteindre le même résultat – dans les mêmes conditions – au bout de 10 ans, vous devez disposer d’un capital de départ de 11 450 €.

- Enfin, pour obtenir la même somme en ne disposant que d’un horizon de 3 ans, vous devrez verser 766 € par mois, ce qui accentue nettement votre effort d’épargne.

L’avis de LINXEA

L’épargne longue est l’épargne la plus facile : plus vous commencez tôt et moins l’effort mensuel d’épargne sera important !

Sur chacun des contrats d’assurance vie distribué par LINXEA vous avez la possibilité de mettre en place des « versements programmés ». C’est l’assureur qui prélèvera automatiquement sur votre compte le montant de l’épargne périodique que vous aurez défini.

Un bon moyen d’épargner en douceur !