Pionnière de l’open banking et première plateforme paneuropéenne d’épargne et d’investissement en ligne, la fintech berlinoise Raisin a été fondée en 2012 par Tamaz Georgadze (CEO), Frank Freund (CFO) et Michael Stephan (COO). Les plateformes de Raisin – sous la marque “WeltSparen” dans le monde germanophone et “Raisin” en Espagne, France, Irlande, aux Pays-Bas et au Royaume-Uni – font tomber les barrières culturelles et technologiques pour les consommateurs et les PME européennes. Récemment, Raisin a fusionné avec Deposit Solutions, une fintech également spécialisée dans l’épargne bancaire, pour former Raisin DS, un colosse européen de l’épargne. Cette fusion apportera plus de choix de produits et encore plus de possibilités d’investissements aux épargnants européens.

Depuis son lancement il y a quelques années, Raisin a intermédié près de 40 milliards d’euros pour plus de 400 000 clients dans plus de 30 pays européens et 114 banques partenaires. En plus d’autres nombreux prix d’innovation, Raisin a récemment été désignée comme l’une des cinq meilleures fintechs européennes par les célèbres prix FinTech 50.

Raisin offre un accès simple et gratuit à des livrets d’épargne et comptes à terme attrayants de toute l’Europe. Avec une seule inscription en ligne, les clients peuvent choisir parmi tous les produits d’épargne disponibles sur la plateforme et gérer de manière centralisée leurs souscriptions aux différents livrets et comptes à terme.

Simplicité

Raisin offre aux consommateurs un accès simple à des dépôts bancaires issus de toute l’Europe. En créant un compte unique sur la plateforme de Raisin, l’épargnant peut souscrire aux offres de toutes les banques disponibles sur la plateforme. La procédure de souscription à des comptes à terme de banques différentes est simplifiée et se fait depuis le seul et même compte Raisin.

Sécurité

Raisin offre exclusivement des produits bénéficiant de la garantie des dépôts, qui conformément à la réglementation européenne en vigueur, permet de garantir les dépôts jusqu’à 100 000 € par client et par banque.

Aucuns frais supplémentaires

Tous les services, y compris l’inscription, la gestion des comptes et le service clientèle sont gratuits.

Des produits plus rentables que le livret A traditionnel

La plateforme française raisin.fr offre la possibilité d’investir dans deux types de produits d’épargne : le livret d’épargne et le compte à terme (CAT).

Le principal critère de choix pour les deux demeure donc la préférence en termes de liquidité de vos investissements. Les livrets d’épargne offrent une disponibilité des fonds immédiate ou quasi immédiate, alors que les fonds déposés sur les comptes à terme sont uniquement disponibles à maturité du produit. Il faut garder en tête qu’en cas de remboursement anticipé, la banque partenaire se réserve le droit d’appliquer des frais de pénalité. Vous pourrez toujours consulter les conditions générales de l’offre au préalable sur la plateforme et obtenir une réponse à la moindre question que vous pourriez avoir pendant l’intégralité de votre visite sur la plateforme.

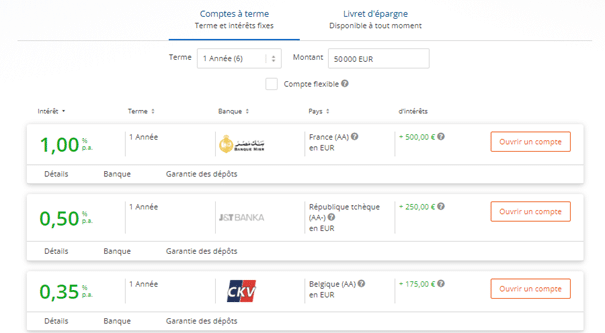

En effet, la plateforme d’épargne en ligne Raisin permet d’accéder à toute une gamme de CAT de banques européennes avec des taux attractifs (avec des versements à partir de 1 000 euros), qui sont une alternative intéressante au livret A. Comme pour tous les CAT des banques françaises, les offres bénéficient de la protection du Fonds de garantie des dépôts et de résolution jusqu’à 100 000 euros par banque et par client. Pour vous aider à vous rendre compte de la qualité des rendements des produits offerts via la plateforme, voici deux exemples en comparaison avec l’offre du livret A, avec un encours de 5 000 euros :

- Pour un CAT 1 an avec l’offre venant de Banque MISR avec un taux à 1% : jusqu’à 35 euros d’intérêts nets (prenant en compte les 30% d’impôts sur le revenu du CAT) avec en plus une prime d’ouverture de 50 euros saisonnière sur la plateforme, soit jusqu’à 85 euros contre 25 euros sur un Livret A.

- Pour un CAT 3 ans : jusqu’à 2.394% d’intérêts au bout de 3 ans, contre 1.5076% pour Le Livret A (sans prendre en compte que vos gains du CAT peuvent aussi être combinés avec une prime de jusqu’à 80 euros *soumise à conditions sur la plateforme*)

Pour en apprendre plus sur les rendements des offres de raisn.fr, rendez-vous sur la page expliquant la fiscalité des comptes à terme.

Une plateforme idéale pour la stratégie d’échelonnement

Actuellement, les épargnants-consommateurs font face à des offres de taux d’intérêts bas, des risques inflationnistes et une perte de pouvoir d’achat. Il peut donc être judicieux pour ceux-ci d’adopter une stratégie d’échelonnement qui est facile à mettre en place et à gérer avec la plateforme Raisin.

Cette stratégie astucieuse consiste à diviser votre épargne et la placer dans des comptes à terme à durées différentes. Par exemple : vous souhaitez placer 50 000 €. Ouvrez 5 comptes à terme différents, avec des échéances variées, allant de 1 an à 5 ans : un compte avec une maturité d’un an, un autre avec une maturité de deux ans, etc..

Le mérite principal de cette stratégie est que toute votre épargne produira immédiatement des intérêts, dès le premier jour. C’est le grand avantage par rapport à une attitude passive en attente de meilleurs taux qui ne sont pas garantis d’arriver.

De plus, le client dispose davantage de flexibilité pour réagir aux variations du taux d’intérêt. Votre premier dépôt (compte) à terme est libéré après un an, le second un an plus tard, et ainsi de suite. Au fur et à mesure que les dépôts arrivent à échéance, vous disposez de liquidité. Vous pouvez ainsi soit la dédier à d’autres fins ou bien la réinvestir dans les offres de la plateforme. Dans le cas où les taux d’intérêt auraient augmenté entre-temps, vous bénéficierez d’un taux d’intérêt plus élevé, sans devoir attendre l’échéance des autres dépôts. En réinvestissant votre argent des comptes à terme arrivant à échéance, vous bénéficiez des intérêts composés (l’intérêt sur les intérêts).

Les offres

Choisissez parmi les meilleures offres de comptes à terme :

- Avec une durée plus longue comme l’offre de J&T Banka

- Ou une des offres venant de partenaires français

- Sinon regardez les offres à courte durée si vous préférez avoir plus de liquidité

Comment ouvrir un compte Raisin

Tout individu majeur et résidant en Europe qui ne détient pas la citoyenneté américaine peut s’inscrire en 3 étapes rapides. Pour s’inscrire sur raisin.fr, le client doit être fiscalement domicilié en France.

Les étapes d’inscription

Étape 1

Une personne qui cherche à placer son argent dans une banque sécurisée et qui propose une rémunération avantageuse pourra comparer les offres des Livrets d’épargne et Comptes à terme de toute l’Europe :

Étape 2

Une fois son choix arrêté, il faut cliquer sur le bouton « ouvrir un compte » et rentrer toutes ses informations (Email, titre, prénoms, nom, date de naissance, numéro de téléphone, adresse complète, état civil: célibataire/marié; profession; lieu et date de naissance). Il faut ensuite définir un mot de passe.

Étape 3

Pour satisfaire la réglementation française, le client doit fournir une preuve d’adresse ainsi qu’une preuve d’identification. La procédure complète est très rapide, en seulement 2 à 5 jours ouvrés le profil est validé et le compte Raisin est créé.

- Pour la preuve de domiciliation, le client doit faire parvenir un document émis dans les 3 derniers mois (une attestation officielle de l’administration publique française, un relevé de banque, une facture d’un fournisseur d’énergie (gaz, électricité, eau) ou de téléphone fixe.)

- Pour confirmer son identité, il faut suivre une procédure d’identification par vidéo (obligation légale pour éviter l’usurpation d’identité). Cette procédure se fait à travers le partenaire IDNow. Vous pourrez ensuite consulter toutes les offres disponibles afin d’y trouver votre bonheur.

Si vous avez des questions sur la plateforme, vous pouvez visiter la section FAQ disponible sur le site. N’hésitez pas aussi à jeter un coup d’œil à notre analyse mensuelle de l’épargne afin de faire un choix plus informé.

Pourquoi LINXEA vous parle de Raisin.fr ?

Bien connu des entreprises pour sécuriser leur trésorerie excédentaire, le compte à terme offre également des avantages aux particuliers, dont le plus évident est la garantie en capital. Les épargnants « prudents » trouveront donc un intérêt à souscrire ce produit dont la rémunération est connue à l’avance.

Pour optimiser celle-ci et dans un souci de diversification de son épargne, l’investissement en unités de compte non garanties en capital au sein d’un contrat d’assurance vie s’avère particulièrement pertinent.