Les assureurs sont-ils prêts financièrement pour affronter la crise liée au coronavirus (COVID-19) ? Nous vous proposons de faire le point ensemble.

Comment savoir si votre assureur est solide financièrement ? Pour faire preuve de résistance dans des contextes exceptionnels, les assureurs sont tenus au respect des normes imposées par la directive européenne Solvabilité II.

Cette directive leur impose notamment une marge de solvabilité calculée selon le taux de couverture du capital de solvabilité requis (CSR).

Comment se calcule le ratio de solvabilité ?

Le ratio de solvabilité est un indicateur, exprimé en pourcentage, qui vise à maintenir la stabilité du système financier et – accessoirement – à rassurer les épargnants sur la bonne santé financière de leur assureur.

Le minimum requis en matière de ratio de solvabilité est de 100%. Il sert notamment à anticiper les crises de grande ampleur, provoquées par des catastrophes exceptionnelles, comme la crise sanitaire que nous vivons actuellement.

Le ratio de solvabilité se calcule ainsi :

Capitaux propres / totalité du passif = ratio de solvabilité.

[Les capitaux propres : ils comprennent le capital de l’entreprise (les apports), les réserves (tous les bénéfices non distribués de l’entreprise), le report à nouveau (les bénéfices non distribués ou les pertes antérieures), le résultat de l’exercice.

Le passif : l’ensemble des dettes d’une entreprise.]

Une bonne solvabilité globale

Nous allons observer le ratio de solvabilité des principaux assureurs français.

| wdt_ID | Assureur | Ratio de solvabilité au 31/12/2023 |

|---|---|---|

| 1 | Generali | 220 % |

| 2 | Apicil | 179 % |

| 3 | Suravenir | 284 % |

| 4 | Spirica | 176 % |

| 5 | CNP Assurances | 157 % |

| 6 | AXA | 227 % |

| 7 | BNP Paribas Cardif | 223,8 % |

| 8 | Sogécap | 275,6 % |

| 9 | Abeille Assurances | 254 % |

| 10 | Allianz | 158 % |

| 11 | AG2R La Mondiale | 176 % |

Fin 2019, les assureurs ont obtenu l’autorisation de Bercy et de l’ACPR, de pouvoir intégrer les participations aux bénéfices (PPB) à leurs fonds propres.

Ces réserves, rappelons-le, appartiennent avant tout aux assurés, et devront quoiqu’il arrive leur être redistribuées dans un délai de huit ans.

Néanmoins, dans un contexte à la fois de taux bas, et en même temps, de crise sanitaire, les marchés s’emballent.

Ainsi, l’intégration des réserves (PPB) aux fonds propres des assureurs s’est traduit assez logiquement par une augmentation de leur ratio de solvabilité.

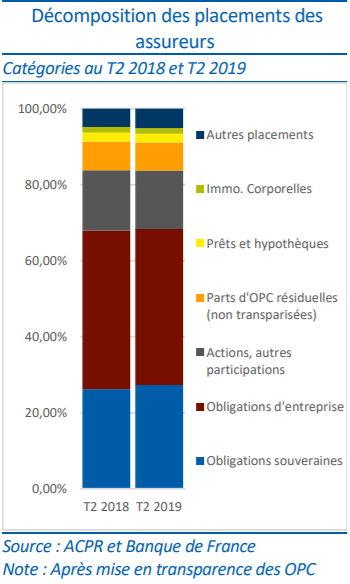

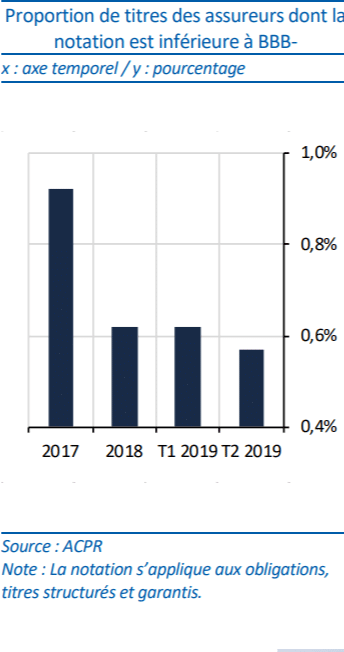

Les assureurs surveillent étroitement la sécurité de leurs investissements

Le rapport Évaluation des Risques du système financier français publié par la Banque de France en décembre 2019, met en lumière le caractère sécuritaire des placements des assureurs.

Récapitulatif simplifié des notations

Résumé des principales notations utilisées pour les titres et les emprunts

| wdt_ID | Notation | Signification de la notation | Impact de la notation sur les rendements |

|---|---|---|---|

| 1 | AAA | Meilleure notation possible | Rendements faibles, mais une grande sécurité |

| 2 | AA et A | Haute fiabilité | Rendements faibles, mais une grande sécurité |

| 3 | BBB | Solvabilité moyenne | Plus la note diminue, plus le rendement augmente |

| 4 | BB et B | Fiabilité en dessous de la moyenne | Plus la note diminue, plus le rendement augmente |

| 5 | CCC | Solvabilité faible | Plus la note diminue, plus le rendement augmente |

| 6 | CC et C | Mauvaise solvabilité | Plus la note diminue, plus le rendement augmente |

| 7 | D | Très mauvaise solvabilité | Plus la note diminue, plus le rendement augmente |

Il faudrait revoir intégralement votre paragraphe sur le calcul du ratio de solvabilité