Il y a quelques jours, 60 millions de consommateurs publiait une étude, effectuée sur une période allant de 2000 à 2018, démontrant que les fonds euros seraient plus rentables que les unités de compte. Décryptage.

60 millions de consommateurs fait le point

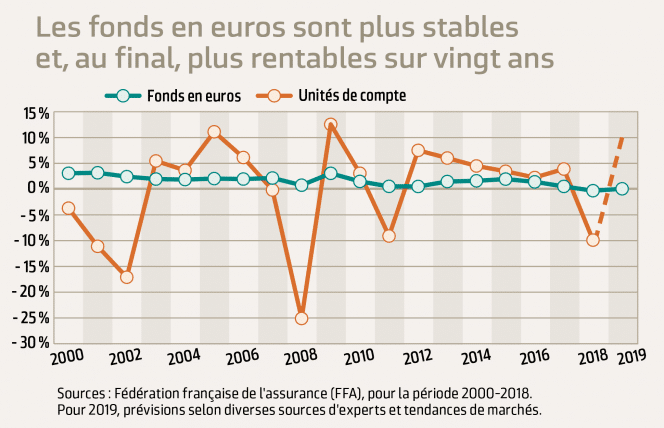

Se basant sur les chiffres de la FFA (Fédération Française des Assurances), l’association annonce qu’en plus d’être des supports sécurisés, les fonds en euros offrent une meilleure rentabilité.

En 18 ans, le rendement annuel moyen des fonds en euros était de 4,86 %, soit un taux net de frais de versement, hors prélèvements sociaux et hors inflation, de 1,74 %.

Les unités de compte, en revanche, ont affiché un rendement de 1,38 % sur la même période, soit une performance réelle nette de -0,91 %.

Quant à la performance nette de frais de gestion des fonds en euros en 2019, elle est attendue à 1,40 %. Les unités de compte devraient connaître un bond de 10%, un véritable redressement par rapport à 2018.

Et après le coronavirus ?

Selon l’association, les chiffres devraient être globalement très mauvais pour les unités de compte, étant soumises aux fluctuations des marchés dans un contexte de crise sanitaire et économique.

Le conseil LINXEA

Qui dit unités de compte ne dit pas forcément actions. Il existe des unités de compte adaptées à tous les profils d’investisseur : du plus prudent au plus agressif.

Pour vous orienter dans votre choix d’unités de compte, LINXEA en a sélectionné 18 pour vous, vous pouvez retrouver nos Fonds Stars en cliquant ici.

Comment expliquer cet intervalle de performance ?

- Les frais de gestion

Pour l’association – qui cite Good Value For Money – les frais de gestion du contrat ajoutés aux frais de gestion propres à chaque unité de compte, estimés à 3% en moyenne, sont la principale raison de cet écart de rendement.

- La mauvaise publicité sur les fonds en euros

L’association relève par ailleurs que la communication autour des fonds en euros est souvent erronée. Ainsi, on entend couramment qu’ils seraient uniquement constitués d’obligations d’État, ce qui expliquerait la faiblesse de leur rémunération.

Or, précise l’association, la plupart des fonds euros sont aujourd’hui diversifiés, « vers des titres immobiliers, des actions, et surtout les obligations d’entreprise » plus rémunératrices que les obligations d’État.

Cette meilleure rentabilité des obligations d’entreprise devrait s’accentuer dans le contexte actuel de crise sanitaire et économique.

Les fonds en euros, piliers de l’assurance vie

Aujourd’hui, les fonds en euros voient leur rendement diminuer année après année, et pourtant, ils restent les placements sans risque les plus rentables pour les épargnants. Ils plient, mais ne rompent pas.

Offrant parfois une garantie en capital partielle (à 96 % par exemple), l’avantage de ces supports est qu’ils sont largement décorrélés des marchés financiers.

En investissant sur un fonds en euros, l’épargnant sait qu’il pourra récupérer sa mise de départ, et espérer des gains à long terme.

Les unités de compte en revanche, ne garantissent pas le capital versé.