Les contrats d’assurance vie multisupports – au sein desquels il est possible d’investir sur un fonds en euros et sur des unités de compte – prévoient différentes options de gestion, disponibles uniquement en gestion libre.

Ces options de gestion – également nommées options d’arbitrage automatique – sont des outils de contrôle des risques qui visent à limiter la volatilité du portefeuille et qui peuvent être mises en place dès la souscription ou en cours de contrat.

Concrètement, ces options déclenchent des arbitrages dans le futur – de manière automatique, c’est-à-dire sans que vous ayez besoin d’intervenir – dès qu’une condition de temps ou de variation d’une valeur est remplie.

En ces temps de forte volatilité sur les marchés, certaines options doivent retenir votre attention.

Le rééquilibrage automatique

À la souscription d’un contrat d’assurance vie, vous définissez votre profil de risque, c’est-à-dire votre tolérance au risque, et vos objectifs de performance. Ces deux indicateurs vont alors permettre de déterminer une allocation cible de votre portefeuille, c’est-à-dire permettre de structurer votre portefeuille entre plusieurs classes d’actifs (actions, obligations, immobilier…).

Vous pouvez ainsi construire un portefeuille composé à 50% de fonds en euros et à 50% d’unités de compte. Mais au fil du temps, les variations des marchés vont avoir pour effet de modifier cette répartition car les unités de compte peuvent évoluer à la hausse comme à la baisse. C’est alors que cette option devient particulièrement intéressante.

Grâce au rééquilibrage automatique, l’écart entre la répartition décidée à l’origine et la répartition courante est réajusté afin de ramener le portefeuille à sa pondération cible. Chaque mois, chaque trimestre, chaque semestre ou encore chaque année, des arbitrages seront effectués pour retrouver la répartition cible.

Cette option est disponible gratuitement sur les contrats Linxea Avenir 2 et Linxea Spirit 2.

L’investissement progressif (ou Arbitrage programmé)

L’investissement progressif permet de programmer des arbitrages du capital investi sur le fonds en euros vers des unités de compte. Chaque mois, chaque trimestre, chaque semestre ou encore chaque année, une part du capital placé sur le fonds en euros est transférée vers une ou plusieurs unités de compte.

L’avantage majeur de cette option est qu’elle permet d’éviter d’investir au plus haut des marchés en lissant son point d’entrée. Les placements sur les unités de compte sont ainsi fractionnés sur une période donnée.

L’option investissement progressif est disponible gratuitement sur tous les contrats d’assurance vie Linxea, à l’exception du contrat Linxea Zen (frais de 0,2%).

Quid des versements programmés ?

La majorité des contrats d’assurance vie du marché prévoient la mise en place de versements programmés, soit le versement du même montant chaque mois (ou chaque trimestre, semestre ou année) sur des unités de compte.

Comme l’investissement progressif, les versements programmés permettent de s’affranchir du choix du (bon) moment pour investir – market timing – et de limiter l’impact des variations des marchés sur son épargne.

Versements programmés et investissement progressif

| wdt_ID | . | Versements programmés | Investissement progressif |

|---|---|---|---|

| 1 | Définition | Vous procédez à des versements automatiques réguliers, d'un même montant, à partir de votre compte courant (épargne en constitution) | Vous procédez à des versements automatiques par abitrage du capital placé sur le fonds euro vers des supports en unités de compte (épargne déjà constituée) |

| 2 | Périodicité | Mensuelle, trimestrielle, semestrielle ou annuelle | Mensuelle, trimestrielle, semestrielle ou annuelle |

| 3 | Objectif | Éviter d'investir sur les marchés au plus haut et lisser son coût d'achat dans le temps | Éviter d'investir sur les marchés au plus haut et lisser son coût d'achat dans le temps |

| 4 | Coût de mise en place | Gratuit sur tous les contrats d'assurance vie LINXEA | Gratuit sur tous les contrats LINXEA (sauf LINXEA Zen : 0,2% du montant arbitré) |

| 5 | Conditions | Un versement minimum est imposé contractuellement | Un montant minimum sur le contrat est requis |

Pour conclure : On voit bien que la mise en place de versements programmés et la souscription de l’option Investissement progressif ont le même effet. La seule différence étant qu’avec l’investissement progressif, le capital placé sur le fonds en euros profite de la rémunération de celui-ci.

Pour mettre en place des versements programmés sur vos contrats d’assurance vie LINXEA, c’est très simple. Il vous suffit de nous transmettre un RIB, une autorisation de prélèvement SEPA et le document suivant dûment rempli :

- Contrat Linxea Avenir 2 : Bulletin de versements programmés

- Contrat Linxea Spirit 2 : Bulletin de versements programmés

- Contrat Linxea Vie : Bulletin de versements programmés

- Contrat Linxea Zen : Bulletin de versements programmés

À retenir

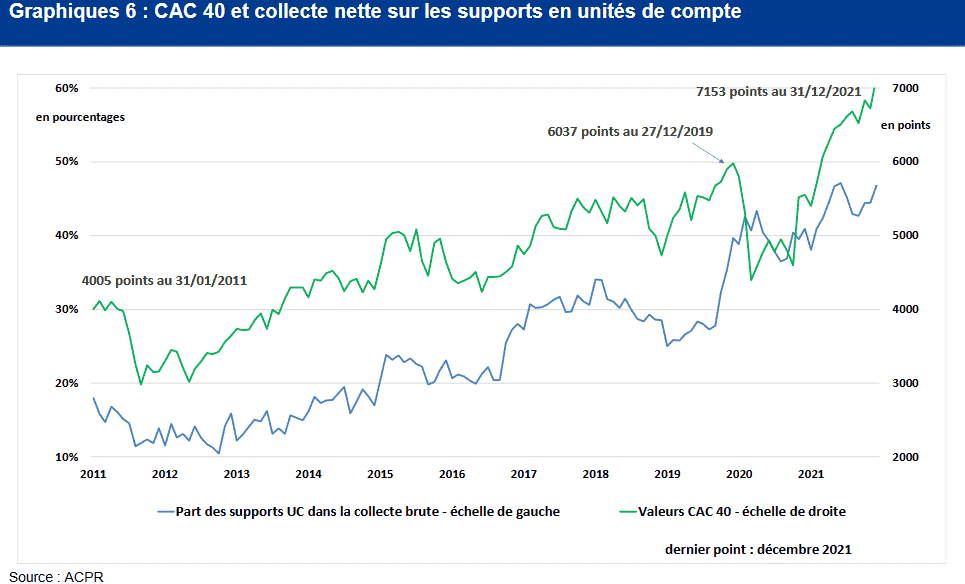

En plaçant régulièrement le même montant sur son contrat quelles que soient les évolutions des marchés, on améliore le prix d’achat moyen des unités de compte au même titre qu’on se protège de nos travers d’investisseur. Notamment de celui qui nous pousse à investir davantage en unités de compte quand la performance du CAC 40 est bonne et bien moins lorsque celle-ci diminue :