A la veille de l’annonce des taux de rendement des fonds en euros servis en 2018, l’association de consommateurs CLCV (Consommation, Logement et Cadre de Vie) a publié une enquête intitulée « L’univers opaque de l’assurance vie ».

Pour cette 2ème édition – la précédente ayant été publiée l’année dernière – la CLCV a passé au crible les rendements des fonds euro de 207 contrats d’assurance vie, pesant près de 600 milliards d’€.

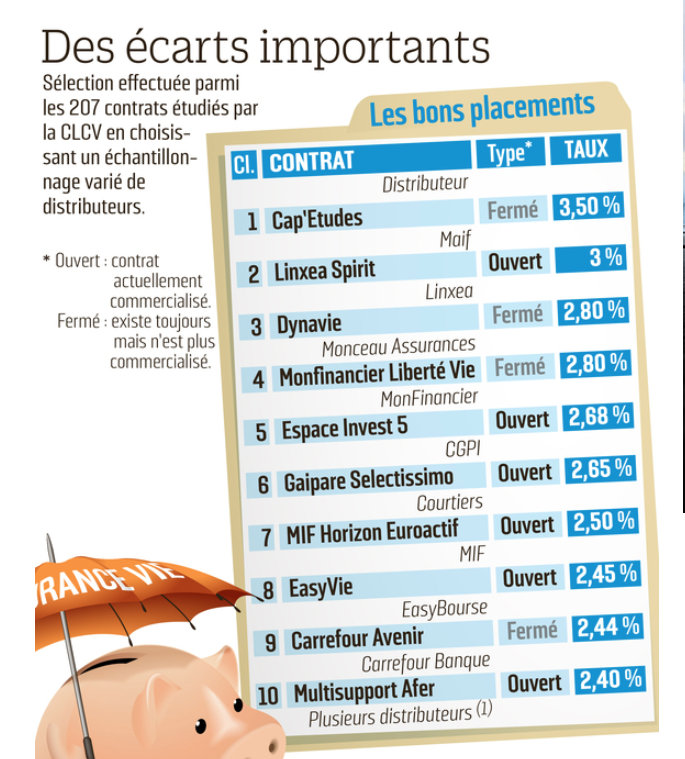

Fonds en euros : le grand écart des taux de rendement

En moyenne, le rendement du panel pris en compte par la CLCV s’établit à 1,90 %, contre 2,04 % l’an passé. Cette moyenne cache de très fortes disparités : le contrat le moins bien rémunéré du marché a servi un taux de 0,75 % quand le meilleur contrat a rapporté 3,50 %.

L’écart va ainsi du simple au quadruple !

Comme toujours, le taux de rendement des bancassureurs est le plus faible avec une moyenne de 1,39 % contre 2,13 % pour les autres acteurs du marché.

Source : Le Parisien

En assurance vie, la fidélité ne paye pas

Une distinction doit être opérée entre les contrats ouverts à la souscription, c’est-à-dire les contrats encore commercialisés – et les contrats fermés à la souscription.

Alors qu’on pourrait penser que les contrats fermés à la souscription sont les plus rémunérateurs, permettant aux anciens clients d’être « récompensés » de leur fidélité, il n’en est rien. C’est d’ailleurs le contraire.

Le rendement moyen des contrats fermés à la souscription est de 1,79 % quand le taux moyen des contrats ouverts à la souscription est de 1,96 %.

Selon Le Parisien, citant François Carlier – directeur général de l’association CLCV – « Cela reflète un choix commercial. Les assureurs donnent plus de rendements aux contrats encore ouverts à la souscription, car ils cherchent à présenter sous le meilleur jour les produits encore proposés à la vente ».

Les assureurs appelés à redistribuer leurs bénéfices

Les assureurs sont tenus légalement de reverser aux assurés une partie des bénéfices réalisés dans l’année sur le fonds en euros.

Cette partie des bénéfices – au moins 85 % des bénéfices financiers et 90 % des bénéfices techniques – peut être redistribuée immédiatement aux assurés, ou être mise en réserve.

Quelle que soit la décision prise par l’assureur, la participation aux bénéfices doit être reversée aux épargnants dans un délai de 8 ans.

La CLCV nous informe que le taux de redistribution – indicateur qu’elle a mis en place pour mesurer le reversement immédiat aux assurés de la participation aux bénéfices – n’est que de 71,29 %.

Dans ces conditions, la CLCV invite les assureurs à lâcher leurs réserves « afin que les détenteurs de fonds en euros ne se retrouvent pas en perte de pouvoir d’achat sur leurs économies, le niveau de rémunération tendant à se rapprocher de celui de l’inflation. »

L’année 2018 sera-t-elle un bon cru ?

Patience, on devrait bientôt connaître les tendances 2018 ! Certains experts tablent sur un taux de rendement moyen net de frais de gestion de 1,60 % en 2018, alors que « l’inflation moyenne devrait être comprise entre 1,8 % et 1,9 % en 2018 », précise la CLCV.

L’avis de LINXEA

LINXEA milite depuis toujours pour que les assureurs constituent des réserves raisonnables.

N’oublions pas que si ces retenues sont nécessaires pour garantir la stabilité de la rentabilité des fonds en euros dans le temps, elles privent à court terme les épargnants d’un rendement qui leur appartient !

Notre discours ne change pas, Assureurs, lâchez vos réserves, elles ne sont pas à vous !