Si payer des frais pour pouvoir verser de l’argent sur un contrat parait absurde, c’est pourtant une pratique courante de nombreux bancassureurs. Il est temps de s’en inquiéter : dans les faits, ces prélèvements vous font perdre deux belles années de rentabilité !

Selon une récente étude publiée par MoneyVox, les frais d’entrée sont de véritables machines à tuer la performance, au moins lors des deux premières années de votre contrat.

En effet, sur les 100 plus gros contrats d’assurance vie en France, la moyenne des frais sur versement s’élève à 3,23 %. Pire encore, certains assureurs sont à la limite du plafond légal de 5 % !

Une surcharge de frais, nuisible à la performance

Pour illustrer cette tradition coûteuse, l’étude met en rapport assurance vie et livret A :

« […] En 2018, vous avez placé 1 000 euros sur un Livret A, alors rémunéré à un faible 0,75%… et 1 000 euros sur un contrat d’assurance vie grand public, en misant sur le traditionnel fonds en euros. Résultat : début 2020, à l’heure de constater les gains de l’année 2019, vous découvrez que votre livret a rapporté 15,30 euros en l’espace de 2 ans… et votre assurance vie zéro euro ! »

Pour les bancassureurs, ce manque de gains au bout de deux ans se justifie par le rattrapage des frais sur versement, qui servent à rémunérer les distributeurs (banques, courtiers, etc.).

À eux seuls, les frais sur versement représentent 3,5 milliards d’euros par an !

En parallèle, il faut savoir que le rendement des fonds en euros est globalement en baisse même si de (très) grands écarts de rendement existent selon les contrats.

Ce qui signifie que vous pouvez non seulement avoir des frais à payer pour le simple droit d’épargner…

Mais aussi détenir un contrat dont la performance s’affaiblit d’année en année !

Le comble pour un épargnant.

Bien choisir son assurance vie : plus de conseil, moins de frais !

Vu comme ça, l’assurance vie n’a pas l’air d’un placement attractif.

Alors que c’est pourtant un placement redoutable à moyen-long terme, à condition de bien comparer les contrats avant de souscrire.

En effet, l’étude MoneyVox cible principalement les contrats d’assurance vie « grand public », souscrits par le plus grand nombre (44,5 millions de contrats), mais n’offrant qu’une très faible performance.

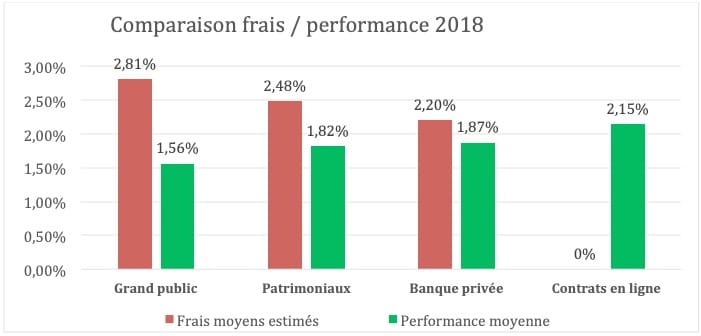

Selon les chiffres du cabinet Facts & Figures, les frais moyens des contrats « grand public » culminaient à 2,81 % en 2018 (1,8 milliard d’euros par an au total) pour une rémunération de 1,56 % seulement.

Ce schéma ne correspond pas du tout aux pratiques des courtiers en ligne, qui ne taxent pas les versements, et restent les seuls à proposer des contrats vraiment rémunérateurs.

Heureusement, si cette pratique de frais de versements élevés est encore trop présente, de nombreux assureurs mutualistes font le choix de diminuer progressivement leur niveau de frais.

À noter : chez LINXEA, tous nos contrats ont des frais de versement à… 0 %.