La 4ème édition du « Baromètre de l’épargne et de l’investissement de l’AMF », complété cette année par une étude approfondie sur les investisseurs particuliers, leurs motivations et leurs pratiques, vient d’être publiée sur le site de l’Autorité des Marchés financiers. Cette analyse de 65 pages a été menée par l’institut d’études marketing Audirep.

Si le premier objectif de l’épargne est de « faire face à d’éventuelles dépenses imprévues », le second but est de financer des « dépenses liées à la retraite et en particulier le risque de perte d’autonomie ».

La hiérarchie des besoins peut être différente selon la catégorie des foyers

Les objectifs d’épargne sont globalement les mêmes pour toutes les tranches d’âge et les catégories de patrimoines, toutefois l’ordre des priorités peut être légèrement différent. C’est ainsi que pour les foyers ayant les surfaces patrimoniales les plus importantes (50 000 € et plus), le premier objectif attendu est de « Mettre de l’argent de côté pour faire face au risque de perte d’autonomie plus tard » alors que c’est le second objectif pour la majorité des épargnants. De même, l’objectif « Disposer d’un capital en vue de la retraite » qui est en 4ème position pour l’ensemble des ménages est en seconde position pour les ménages ayant les surfaces patrimoniales les plus importantes.

L’épargne mensuelle régulière s’élève à 230 €

On constate en 2020 une proportion d’épargnants stable comparativement à 2019 avec un montant versé de 230 € par mois en moyenne. Plus de la moitié des épargnants réguliers programment des versements automatiques.

Cependant 59% des épargnants versent moins de 200 €/mois et seulement 21% des épargnants versent plus de 300 €/mois. Parmi ces derniers, 7% des épargnants versent entre 500 et 999 €/mois et 2% des épargnants versent 1 000 € et plus/ mois.

La tranche d’âge de 35 à 54 ans est celle qui est la plus représentée chez les foyers qui ont un patrimoine financier de 30 000 à 50 000 euros.

La tranche d’âge 55 ans et plus est la plus représentée chez les foyers qui ont un patrimoine financier de 50 000 euros et plus.

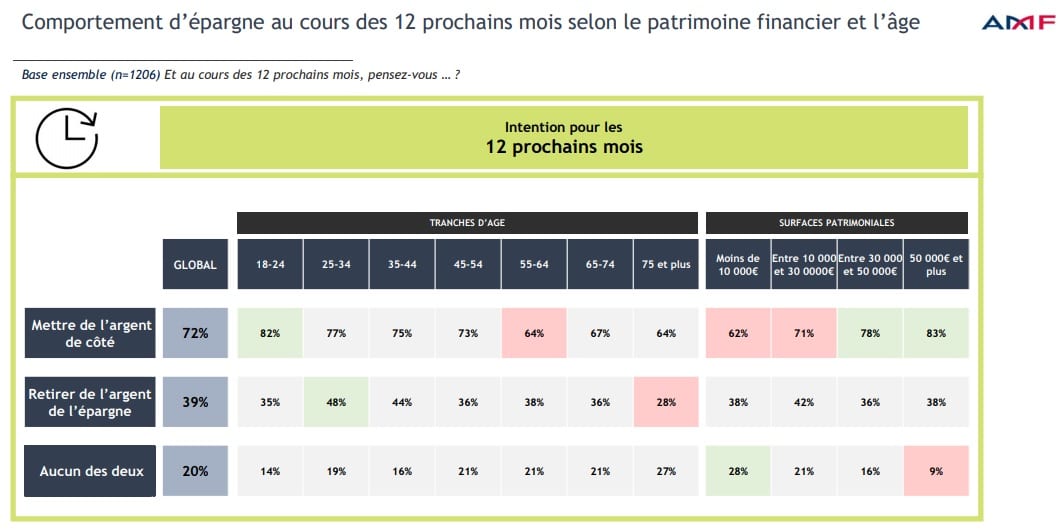

Moins de rachats et de retraits dans les 12 mois à venir

Dans les mois qui viennent les épargnants devraient retirer moins d’argent de leur épargne qu’au cours des 12 mois précédents. Tandis que 46% des épargnants ont retiré de l’argent au cours des 12 mois précédents, 39% des épargnants déclarent vouloir retirer de l’argent au cours des 12 prochains mois.

Qui a retiré de l’argent ? Qui souhaite en retirer à l’avenir ?

| wdt_ID | Comportement | Globalement, tous âges et patrimoines confondus | Par tranches d’âge | Par patrimoine |

|---|---|---|---|---|

| 1 | Ont retiré de l’argent au cours des 12 mois précédents | 46% | Les 25 à 34 ans | Les patrimoines financiers de moins de 10 000 € et les patrimoines entre 10 000 et 30 000 € |

| 2 | Souhaitent retirer de l’argent au cours des 12 mois à venir | 39% | Les 25 à 34 ans | Les patrimoines financiers entre 10 000 et 30 000 € |

Qui a mis de l’argent de côté lors des 12 derniers mois ?

Ce sont les foyers les plus aisés qui mettent de l’argent de côté. Il n’y a rien d’étonnant à cela.

Respectivement 83% des foyers ayant entre 30 000 et 50 000 € de patrimoine financier et 90% des foyers ayant 50 000 € et plus de patrimoine financier ont mis de l’argent de côté au cours des 12 mois précédents cette enquête.

Qui va en mettre au cours des prochains mois ?

Pour l’avenir, et en particulier pour les 12 prochains mois, ce sont 78% des 30 000 à 50 000 € ainsi que 83% des patrimoines de 50 000 et + qui déclarent vouloir épargner.

Opinion des ménages envers les produits d’épargne et de placement

| wdt_ID | Produits d’épargne et de placement | Note moyenne sur 10 |

|---|---|---|

| 1 | Placements d’épargne retraite (PER, PERP, PERCO...) | 6 |

| 2 | Assurance vie fonds en euros | 5,9 |

| 3 | Immobilier locatif | 5,8 |

| 4 | Assurance vie en unités de compte | 5,5 |

| 5 | Placements collectifs dans l’immobilier (SCPI, OPCI) | 5,5 |

| 6 | Livrets d’épargne, comptes sur livret | 5,4 |

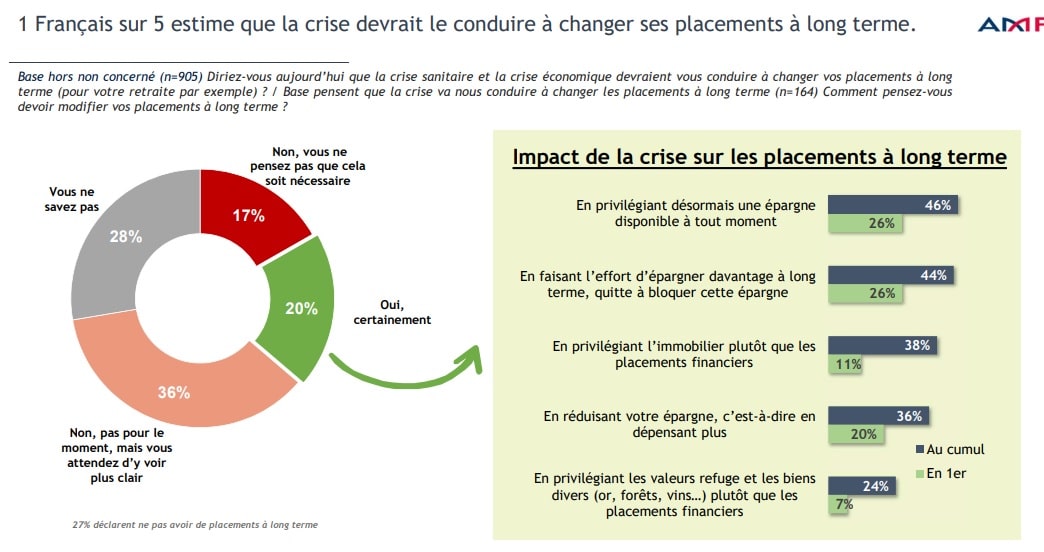

Conséquences de la crise sanitaire

Une personne sur cinq estime que la crise économique et sanitaire devrait la conduire à changer ses placements à long terme. La disponibilité de l’épargne sera un critère principal du choix de cette épargne (NDLR : en ce sens, l’assurance-vie est bien placée avec ses possibilités de retraits ponctuels ou réguliers et ses possibilités d‘avances et de nantissements bancaires permettant d’obtenir plus aisément un prêt).

Ensuite l’effort d’épargne à long terme sera également privilégié, les Français semblent commencer à prendre conscience de la nécessité de se constituer une solide épargne complémentaire.