Accueil > Plan Epargne Retraite > Transfert PER

Transférez votre contrat d’épargne retraite en ligne

Regroupez vos contrats d'épargne retraite sur votre PER Linxea et bénéficiez de tous ses avantages : large offre de gestion financière, frais au plus bas, conseils d'experts.

Transférez votre contrat d’épargne retraite en ligne

Regroupez vos contrats d'épargne retraite sur votre PER Linxea et bénéficiez de tous ses avantages : large offre de gestion financière, frais au plus bas, conseils d'experts.

Performance

L’offre de gestion financière la plus large du marché : OPCVM, ETF, Private Equity etc.

Frais réduits

0%* de frais d’entrée, de frais de versement, d’arbitrage en ligne, et des frais de gestion réduits au maximum.

Conseils d'experts

Gérez vous-mêmes votre PER ou reposez-vous sur nos experts.

100% en ligne

Souscription et gestion de votre contrat en quelques clics.

Zéro papier

*Hors SCPI, SCI, trackers et actions. D'autres frais peuvent s'appliquer.

Souscrivez un PER en ligne*

Souscrivez au PER de votre choix 100% en ligne.

Transférez votre contrat d'épargne retraite en ligne.

Renseignez les informations liées au contrat que vous souhaitez transférer.

Linxea s’occupe du reste !

Vous n'avez plus rien à faire. Nous vous tenons régulièrement informé(e) de l'évolution de votre transfert.

*Si vous ne détenez pas encore un PER chez Linxea. Sinon, passez directement au transfert en ligne.

Besoin de plus d'informations avant de débuter le transfert de vos contrats ? Cliquez sur le bouton ci-dessous.

À noter : une opération de transfert nécessite un délai moyen de 4 mois.

Pourquoi transférer vos contrats d’épargne retraite sur un PER ?

En fonction du type de contrat d’épargne retraite détenu, vous pouvez avoir plusieurs intérêts à le transférer sur un Plan d’Epargne Retraite (PER), notamment :

Bon à savoir : vous avez changé d'entreprise plusieurs fois depuis le début de votre carrière ? Alors peut-être avez-vous de l'épargne collective qui dort ! Retrouvez facilement vos contrats d'épargne retraite individuelle ou collective (PERP, Madelin, PERCO, article 83,...).

Tout connaître des avantages du PER

Le Plan d’Épargne Retraite offre de multiples avantages pour la préparation de votre retraite.

Ces avantages font du PER un outil incontournable pour préparer sereinement votre retraite.

Les frais de transfert de PER

Lors d’un transfert de PER, des frais peuvent être prélevés par l’établissement d’origine. Pour un transfert entre deux PER, la loi encadre ces frais qui ne peuvent excéder 1% des droits acquis.

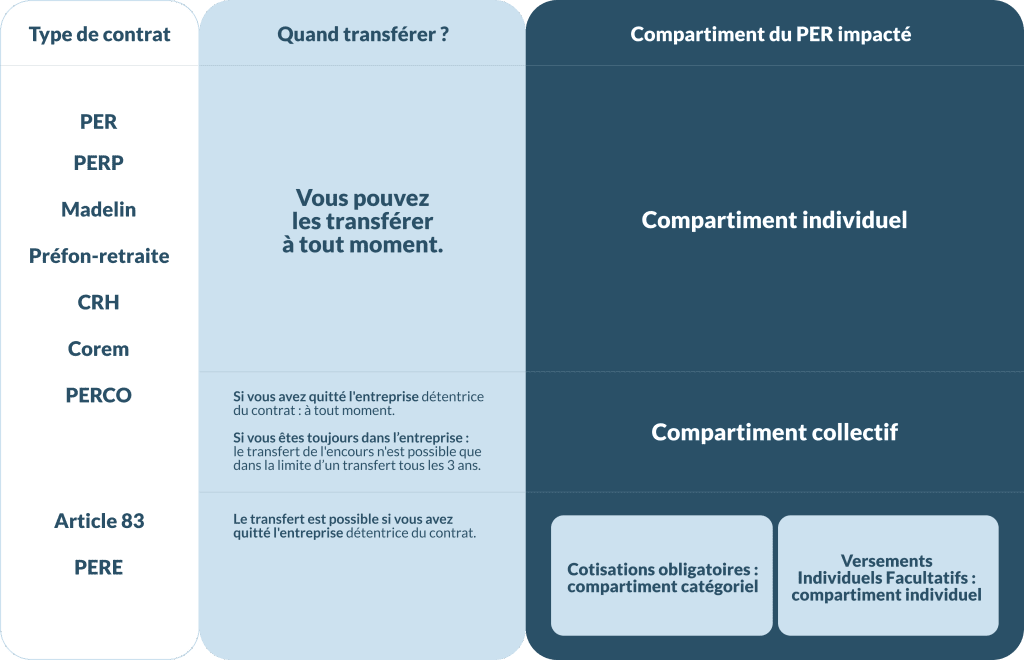

Les contrats transférables sur un PER Linxea

| TYPE DE CONTRAT | Quand transférer ? | Compartiment du PER impacté |

|---|---|---|

| PER | A tout moment | Compartiment individuel |

| PERP | ||

| Madelin | ||

| Préfon-retraire | ||

| CRH | ||

| Corem | ||

| PERCO | Si vous avez quitté l'entreprise détentrice du contrat : à tout moment. Si vous êtes toujours dans l’entreprise : le transfert de l'encours n'est possible que dans la limite d’un transfert tous les 3 ans. | Compartiment collectif |

| Article 83 | Le transfert est possible si vous avez quitté l'entreprise détentrice du contrat. | Cotisations obligatoires : compartiment catégoriel Versements Individuels Facultatifs : compartiment individuel |

| PERE |

À noter :

- Le PEE n'est pas transférable sur un PER.

- Des frais peuvent s'appliquer lors du transfert. Ils dépendent de l'organisme sortant. Référez-vous aux conditions contractuelles du contrat sortant.

Simulez vos économies d’impôts grâce au PER

Découvrez comment optimiser vos finances et réduire votre charge fiscale grâce à notre simulateur fiscal de PER. Chez Linxea, nous vous offrons un outil puissant et facile à utiliser pour calculer vos économies d’impôts potentielles en souscrivant à un Plan d’Épargne Retraite (PER).

En quelques clics, notre simulateur vous permet d’estimer les avantages fiscaux dont vous pourriez bénéficier en fonction de votre situation personnelle et de vos objectifs d’épargne.

Ne laissez pas l’opportunité de maximiser vos avantages fiscaux vous échapper. Testez notre simulateur dès aujourd’hui et découvrez comment un PER peut vous aider à préparer votre retraite tout en réduisant votre impôt sur le revenu. Avec Linxea, simplifiez votre épargne retraite et optimisez votre fiscalité en toute transparence.

Transfert de PER : questions fréquemment posées

L’avantage principal du PER est de vous permettre de récupérer votre épargne sous forme de capital ou de rente viagère, une fois l’âge légal de la retraite atteint. Pour en profiter, sachez que vous pouvez transférer vos vieux contrats d’épargne retraite, qui ne prévoyaient qu’une sortie en rente, sur un nouveau PER. Et n’oubliez pas : le transfert est possible, même si vous changez d’assureur et de gestionnaire ! Vous n’êtes pas tenu de rester chez l’assureur de votre ancien contrat.

Les épargnants peuvent transférer leurs droits acquis dans un PERCO (plan d’épargne retraite collectif), un contrat article 83, vers un nouveau PER. Le transfert d‘une assurance-vie vers un PER apporte un avantage fiscal au niveau de la récupération des capitaux dans l’ancien contrat d’assurance-vie. Ce transfert vers un PER permet de profiter d’un choix total du mode de sortie lors du départ à la retraite et même de manière anticipée avant la liquidation de la retraite pour financer l’achat d’une résidence principale.

Outre les transferts des anciens PERP et contrats Madelin (Voir notre article Comment transférer vos PERP et contrats Madelin vers un PER ?) il est possible de transférer aussi :

- des capitaux des contrats d’assurance vie

- des avoirs des PERCO (plans d’épargne retraite collectifs).

- des avoirs des contrats d’entreprise, de type article 83

Peu importe l’assureur et le gestionnaire, tous ces transferts sont possibles d’une compagnie à l’autre.

Pour transférer un contrat d’assurance-vie, un contrat d’entreprise PERCO ou un contrat d’entreprise article 83 il vous faut :

- Souscrire un nouveau PER chez LINXEA.

- Faire une demande de transfert à LINXEA qui s’occupera de contacter votre gestionnaire de PERCO ou contrat article 83 et qui lui donnera les instructions de transfert des capitaux sur votre nouveau PER. L’opération de transfert d’un PERCO ou article 83 peut engendrer des frais de transfert, à la fois des frais de transfert sortant et éventuellement des frais de transfert entrant.

- Attention si vous transférez un contrat d’assurance-vie, la procédure est particulière, car vous devez racheter les capitaux de l’assurance-vie, puis les investir sur le nouveau PER. Il vous faudra donc procéder en 2 temps.

Dois-je payer des frais d’entrée sur mon nouveau PER ?

Chez LINXEA il n’y en a pas. Sinon, attention aux frais engendrés à l’entrée par le transfert chez les autres distributeurs de produits.

Le tableau suivant résume toutes les possibilités de transferts :

Synthèse des possibilités de transferts

| wdt_ID | Produit détenu vers... | PER | Caractéristiques |

|---|---|---|---|

| 2 | PERCO | Oui | Voir la précision n°1 |

| 3 | Article 83 | Oui | Voir la précision n°2 |

| 4 | PEE et contrats d'entreprise de type article 39 du CGI | Non | Interdit |

- Précision n° 1 : Le transfert sortant de l’assurance vie est en réalité un rachat (partiel ou total), suivi d’un réinvestissement sur un PER. Cette opération permet au titulaire de bénéficier du double des abattements disponibles après 8 années à condition d’être effectué avant le 31/12/2022. Attention à ce que le contrat d’assurance-vie ait plus de 8 ans. Ce transfert doit être effectué au moins 5 ans avant l’âge légal de départ à la retraite. Il n’y a pas d’obligation de rester chez le même assureur. L’argent de l’assurance-vie est placé sur le compartiment n°1 du PER. Ce transfert est aussi le seul qui permet une déduction du revenu imposable des capitaux versés sur le PER (dans la limite du plafond annuel d’épargne retraite). À la sortie du PER, la récupération des capitaux est libre en capital ou en rente.

Lire notre article : Transférez votre assurance-vie vers un PER et bénéficiez d’un double avantage fiscal

Les transferts sont-ils déductibles ?

Les transferts ne sont pas considérés comme de nouveaux versements et, de ce fait, ne donnent pas d’avantage fiscal, sauf le transfert d’une assurance-vie vers un PER.

- Précision n° 2 : L’ensemble des avoirs du PERCO est transféré vers le compartiment n° 2 « versements épargne salariale » du PER, y compris les versements volontaires effectués initialement sur le PERCO.

- Précision n° 3 : En cas de transfert des cotisations obligatoires d’un article 83 (versées par l’entreprise et/ou le salarié) le transfert a lieu vers le compartiment n°3 du PER. Ces cotisations ne pourront pas sortir sous forme de capital mais seulement en rente.

Les versements individuels facultatifs du salarié réalisés sur un contrat d’entreprise article 83 peuvent être transférés vers le compartiment individuel n°1 du PER et donc bénéficier d’une sortie libre, capital ou rente.

Selon l’origine des sommes transférées, elles iront dans l’un des 3 compartiments suivants du plan d’épargne retraite :

| wdt_ID | Compartiment individuel (ex PERP, Madelin, Préfon...) | Compartiment collectif (ex PERCO) | Compartiment obligatoire (ex article 83) |

|---|---|---|---|

| 1 | Alimenté par les versements volontaires de l'épargnant | Alimenté par les sommes issues de la participation, de l'abondement, de l'intéressement et du compte épargne temps | Alimenté par les versements obligatoires de l'employeur et/ou du salarié |

| 2 | Autorise une sortie en capital à 100% y compris pour l'achat de la résidence principale | Autorise une sortie en capital à 100% y compris pour l'achat de la résidence principale | Autorise une sortie en rente viagère uniquement |

Calendrier de la réforme :

Début de la commercialisation des nouveaux PER prévus par la loi PACTE. Depuis cette même date, les sommes investies sur les anciens contrats peuvent être transférées dans un nouveau PER :

- Les contrats d’épargne retraite ouverts à titre individuel (PERP, Madelin, Préfon, CRH, UMR) sont transférables vers le compartiment « individuel » du nouveau PER.

- Les sommes placées sur un dispositif d’entreprise collectif de type PERCO sont transférables vers le compartiment « collectif » du PER.

- Lors d’un transfert d’un ancien PERCO vers un nouveau PER, il n’y a pas de distinction entre les sommes issues des versements volontaires et celles issues de l’intéressement, de la participation ou de l’abondement. Tous les fonds sont versés dans le compartiment « collectif » du nouveau PER.

- Les sommes en provenance d’un contrat de type « article 83 » sont transférables uniquement lorsque l’adhérent n’est plus tenu d’adhérer au contrat, par exemple, parce qu’il n’est plus salarié de l’entreprise.

Les anciens produits d’épargne retraite (PERP, Madelin, Article 83, PERCO, Préfon, CRH, Corem, UMR, etc.) peuvent être proposés à la souscription jusqu’au 1er octobre 2020, ensuite seuls les versements sur ces contrats continueront à être autorisés.

31 décembre 2022 :

Date limite pour transférer un contrat d’assurance-vie de plus de 8 ans vers un PER en bénéficiant du doublement de l’abattement assurance-vie sur les gains et intérêts. Autrement dit, 9 200 € pour une personne seule ou 18 400 € pour un couple. Ce transfert est considéré comme un nouveau versement et il est déductible de l’assiette imposable à l’impôt sur le revenu dans la limite du plafond d’épargne retraite déductible selon que la personne est TNS (travailleur non salarié) ou non. Rappelons ces deux plafonds pour l’année 2022 : 32 908 € pour les salariés et les non TNS. Les travailleurs non-salariés (artisans, commerçants, chefs d’entreprise, et professions libérales : médecins, pharmaciens, avocats, notaires, architectes, experts-comptables…) ont droit à un plafond plus important de 76 101 € s’ils choisissent de déduire leurs versements de leur revenu catégoriel.

Sans date limite :

Les transferts de PERP, contrats Madelin, PERCO, contrats d’entreprise de type article 83 peuvent être réalisés sans limite.

Les transferts des versements obligatoires d’un contrat d’entreprise de type article 83 effectués après le 1er octobre 2020 ne permettent pas une sortie en capital, car ils ne sont transférables que vers le compartiment n°3 du PER qui impose une sortie en rente (pour bénéficier de la sortie en capital il fallait transférer ces versements obligatoires en 2 temps avant le 1er octobre 2020 vers un PERP, puis du PERP vers le PER). En revanche, les versements facultatifs des salariés effectués sur un contrat d’entreprise article 83 restent transférables vers le compartiment n°1 du PER qui, lui, donne le choix de la sortie.

Quelle différence entre PER et un Perco ?

La différence principale qu'il y a entre ces deux plans d'épargne retraite est que les versements volontaires effectués sur un PER sont déductibles fiscalement.

Pourquoi transformer son Perco en PER ?

Le transfert d’un PERCO vers un PER présente plusieurs avantages, notamment :

- Déduire les versements volontaires que vous avez réalisés sur un contrat ouvert par l’entreprise (ce qui n’est pas possible pour les versements volontaires réalisés sur un PERCO)

- Bénéficier d’un cas de déblocage anticipé supplémentaire : l’expiration de vos droits à chômage sans que celle-ci fasse suite à une perte involontaire d’emploi

- S’affranchir du plafond des versements à 25% de la rémunération annuelle brute

- Pouvoir récupérer votre épargne à l’âge légal de la retraite sans avoir nécessairement liquidé vos droits (ce qui n’est pas le cas pour le PERCO)

- Faciliter la gestion de votre épargne retraite en regroupant tous vos droits acquis sur un même PER, notamment si vous avez quitté votre entreprise

Quel est l’impact pour le client du transfert d’un Perco vers le PER individuel ?

Le PERCO est transférable vers le compartiment 2 du PER. Au moment du transfert d’un PERCO vers le nouveau PER, il n’y a pas de distinction entre les sommes issues des versements volontaires et celles qui sont issues de l’intéressement, de la participation ou de l’abondement. L’intégralité de l’ancien PERCO sera transférée sur le compartiment 2 du PER.

Quelle est la date limite pour le transfert d'un PERP vers un PER ?

Il n'y en a pas. Si vous détenez un PERP, vous pouvez demander son transfert vers un PER. La souscription d'un PERP n'est plus possible depuis le 1er octobre 2020 mais il reste possible de verser sur un PERP déjà existant ou de le transférer vers un PER.

Chez Linxea, le transfert de vos anciens contrats d’épargne retraite vers l’un de nos PER est simplifié ! Nous vous proposons une opération en 3 étapes :

- Adhérez en ligne à l’un de nos 3 PER Linxea.

- Envoyez-nous par email à [email protected] le bulletin de transfert complété et signé, ainsi que le dernier relevé de situation de votre ancien contrat.

- Nous transmettons les éléments à l’assureur de votre contrat PER et supervisons l’opération de transfert entre les deux assureurs. Vous n’avez plus rien à faire !

Oui, il est tout à fait possible de centraliser votre épargne retraite en transférant les fonds détenus dans d'autres établissements vers un seul PER.

Cette démarche, rendue possible par la loi Pacte, offre une meilleure visibilité sur votre épargne. Ainsi, que vous ayez des fonds dans un ancien produit d'épargne retraite, comme un PERCO, un PERP ou un Madelin, ou même d'anciens contrats d’entreprise, vous pouvez les regrouper dans un unique PER.

Cependant, il est nécessaire de prendre connaissance des conditions de transfert spécifiques à chaque contrat, notamment les frais associés, qui peuvent varier en fonction de l'âge de votre contrat et de l'établissement d'origine.

Plus de flexibilité à la retraite :

- Le PER offre une plus grande liberté quant au choix de la sortie à la retraite : rente viagère, capital ou combinaison des deux.

- Le PERP impose en revanche la sortie en rente viagère, sauf exceptions.

Gestion simplifiée :

- Le PER permet de regrouper plusieurs contrats d'épargne retraite en un seul, facilitant ainsi la gestion et le suivi de votre épargne.

Meilleurs supports d'investissement :

- Les PER proposent généralement un choix plus large de supports d'investissement, potentiellement plus performants que ceux des PERP.

Frais de transfert plafonnés :

- Les frais de transfert d'un PERP vers un PER sont plafonnés à 1% des avoirs transférés, et peuvent même être gratuits après une certaine ancienneté du contrat.

En transférant votre PER vers un autre PER, vous appliquez l'ensemble des conditions de votre nouveau contrat à l'intégralité de votre épargne retraite. Cela signifie que vous profiterez des avantages suivants :

- Frais de gestion : Vous paierez les frais de gestion du nouveau contrat pour l'ensemble de votre épargne, ce qui peut vous permettre de réaliser des économies si les frais du nouveau contrat sont plus bas que ceux de l'ancien.

- Supports d'investissement : Vous aurez accès à l'ensemble des supports d'investissement proposés par le nouveau contrat, ce qui vous permettra de choisir ceux qui correspondent le mieux à votre profil de risque et à vos objectifs d'investissement.

En résumé, le transfert d'un PER sur un autre PER permet d'unifier les conditions contractuelles et d'optimiser les performances de votre épargne retraite en choisissant un contrat performant.

Choisir le bon établissement pour son PER implique de comparer rigoureusement les frais, les modes de gestion, la gamme de supports d'investissement et la qualité du service client. N'hésitez pas à vous faire accompagner par un conseiller Linxea pour un choix éclairé et personnalisé.

Actualités du PER

Chaque année, le même rituel revient : vous remplissez votre déclaration, vous découvrez le montant de votre impôt, et vous vous dites

Selon une étude AG2R La Mondiale, AMPHITÉA et le Cercle de l’Epargne, les Jeunes sont très attirés par le plan d’épargne retraite

En 2025, les salariés pourront déduire – en épargnant sur leur Plan d’Epargne Retraite (PER) jusqu’à 37 094 € et les TNS

Autres ressources sur le PER

Vous avez déjà une assurance vie ? Un PEA ? Un CTO ? Et si le PER complétait la panoplie ? Le

même si vous n’avez jamais pensé à la retraite… Vous n’avez jamais entendu parler du Plan d’Épargne Retraite (PER) ? Ou hésitez

Chaque année, c’est la même chose : vous remplissez votre déclaration, vous regardez le montant de votre impôt… et vous vous dites

Bonjour et bienvenue chez Linxea, comment pouvons-nous vous aider ?

Bonjour, j'ai une question pour vous ...

Besoin de conseils

avant d’investir ?

avant d’investir ?

Laissez-nous un message ou appelez-nous sur le 01 45 67 34 22. Nos conseillers sont à votre écoute du lundi au jeudi de 9h à 18h, et le vendredi de 9h à 17h. Consultez les articles de notre Centre d’Aide et trouvez toutes les réponses à vos questions

Comment transférer vos contrats ?

Adhérez en ligne à l’un de nos 3 PER Linxea. Souscription 100% en ligne.

Imprimez, complétez, signez (signature manuscrite) et envoyez par email à [email protected] les documents suivants :

- Le bulletin de transfert

- Le dernier relevé de situation du contrat sortant

Attention : les signatures PDF ou les images de signatures ne sont pas acceptées

Linxea s’occupe de transmettre les éléments à l’assureur de votre contrat PER et supervise le transfert entre les 2 assureurs.

Vous n’avez plus rien à faire.

Comment transférer vos contrats ?

Adhérez en ligne à l’un de nos 3 PER Linxea. Souscription 100% en ligne.

Imprimez, complétez, signez (signature manuscrite) et envoyez par email à [email protected] les documents suivants :

- Le bulletin de transfert

- Le dernier relevé de situation du contrat sortant

Attention : les signatures PDF ou les images de signatures ne sont pas acceptées

Linxea s’occupe de transmettre les éléments à l’assureur de votre contrat PER et supervise le transfert entre les 2 assureurs.

Vous n’avez plus rien à faire.