Produits structurés

-

Visez un rendement défini à l’avance

-

Bénéficiez de la performance d’un marché action ou obligation

-

Bénéficiez d’une protection partielle ou totale contre le risque de marché

-

Investissez dans le cadre avantageux de l’assurance-vie ou PER

45

produits remboursés

8,24%

de rendement annuel moyen(1)

2 ans et 1 mois

de durée de vie moyenne

100% de nos produits

ont remboursé à minima le capital investi

(1) Rendement annuel moyen constate sur la base de 45 produits structures remboursés. Les gains sont exprimés hors frais de gestion du contrat et fiscalité. Les performances passées ne préjugent pas des performances futures.

Découvrez notre offre de produit(s) structuré(s) en cours

Qu’est-ce qu’un produit structuré ?

Un produit structuré est un instrument financier, généralement émis par une banque, dont le rendement dépend de la performance d’un ou plusieurs actifs sous-jacents.

Il permet d’ajuster le potentiel de gain selon le niveau de risque, tout en offrant une protection du capital (totale ou partielle) à l’échéance.

Les produits structurés sont souvent utilisés pour diversifier un portefeuille ou capter des opportunités de marché spécifiques.

Comment investir dans les produits structurés chez Linxea ?

Chez Linxea, les produits structurés peuvent être intégrés dans nos contrats d’assurance-vie et nos Plans d’Épargne Retraite (PER).

Bon à savoir : les périodes de commercialisation de ces produits sont souvent courtes et les enveloppes limitées !

Pour être prévenu(e) de nos lancements de produits structurés, inscrivez-vous à nos newsletters en modifiant vos préférences de contact au sein de votre Espace client !

Des critères d’investissements lisibles et connus à l’avance

Le moteur de performance

À travers une multitude de sous-jacents, l’investisseur bénéficie d’un large choix de moteurs de performance

Le potentiel de gain

L’investisseur bénéficie d’une totale visibilité sur l’ensemble des scénarios de performance

La durée d’investissement

L’investisseur possède une totale visibilité sur les durées minimales et maximales de son investissement

Le niveau de protection du capital

L’investisseur bénéficie d’un capital garanti à 100% (Gamme Impulsion) ou protégé (Gamme Exigence)

2 gammes exclusives

Gamme à capital garanti

- – Capital garanti à l’échéance, sauf défaut de l’émetteur

- – Possibilité de remboursement par anticipation

- – Durée d’investissement généralement de 1 à 10 ans

Gamme à capital protégé

- – Protection du capital à la baisse, sauf défaut de l’émetteur

- – Protection des coupons à la baisse

- – Possibilité de remboursement par anticipation

- – Durée d’investissement généralement de 1 à 10 ans

Les produits commercialisés au sein de nos contrats sont créés par Irbis Solutions, qui appartient au même groupe que Linxea.

Découvrez les éléments clés à comprendre avant d'investir dans un produit structuré

L’actif sous-jacent (lorsqu'il est présent) : identifier la base de votre investissement

C’est l’actif qui va être suivi par le produit (panier d’actions, indice..). C’est un élément indispensable à prendre en compte avant de souscrire. Notez que certains produits structurés ne fonctionnent pas avec un indice.

L’objectif de rendement : comprendre votre potentiel de gain

Le rendement peut être fixe, conditionnel ou basé sur une formule spécifique (par exemple, lié à la performance d’un indice). Il est important de bien comprendre comment ce rendement est déterminé.

Les barrières de protection : bénéficier d’un filet de sécurité

C’est le niveau de baisse maximale de l’indice jusqu’auquel votre capital (et vos coupons potentiels) sont garantis.

La durée de l'investissement : planifier votre horizon temporel

Les produits structurés ont souvent une durée déterminée, qui peut varier d’un an à plusieurs années. L’horizon d’investissement doit être adapté à vos besoins de liquidité et à votre stratégie d’investissement.

La fréquence de remboursement anticipé : comprendre la flexibilité de sortie

Vérifiez la fréquence des remboursements, qui peut être quotidienne, mensuelle, trimestrielle, semestrielle ou encore annuelle.

La solidité financière de la banque émettrice : évaluer le risque institutionnel

C’est elle qui conçoit le produit et assure la potentielle garantie en capital. En cas de produit structuré avec capital garanti, la faillite de la banque est le seul risque auquel vous êtes exposé(e).

Principaux risques des produits structurés

Risque de contrepartie

Si la banque ou l'institution financière qui a émis le produit structuré fait faillite, l’investisseur peut perdre tout ou une partie de son investissement, même si les conditions du produit sont théoriquement respectées.

Risque lié au sous-jacent

Le sous-jacent influence directement la performance du produit. Une volatilité excessive ou une chute de sa valeur peut entraîner des pertes importantes.

Risque de perte en capital

Un produit structuré est un titre de créance proposé en qualité d’unité de comptes. Il est soumis au risque de défaut de l’émetteur, et présente un risque partiel ou total de perte en capital en cours de vie et/ou à l’échéance.

Risque d’illiquidité

Il peut être difficile de revendre le produit avant son échéance et des frais peuvent s’appliquer.

Gains plafonnés

Le sous-jacent peut enregistrer une performance finale supérieure au niveau de coupon payé par le produit. En d'autres termes, vous pourriez gagner moins que ce que vous auriez gagné en investissant directement dans l’actif sous-jacent.

Incertitude sur la durée de l’investissement

Le produit structuré indique une date d’échéance de l’investissement, mais dans le cas d’un fonds avec possibilité de remboursement anticipé, la durée exacte de l'investissement peut varier selon les conditions du marché et les mécanismes du produit.

Produits structurés :

Avis et conseils de Linxea

« Les produits structurés offrent de nombreuses opportunités d’investissement, notamment pour les investisseurs cherchant à diversifier leur portefeuille, tout en maîtrisant leur niveau de risque.

Ces produits sont conçus pour s’ajuster aux fluctuations du marché et permettre une gestion adaptée des rendements et des risques ».

Sébastien Raphanaud, Responsable de l’Offre Produits Structurés.

Sébastien Raphanaud, Responsable de l’Offre Produits Structurés.

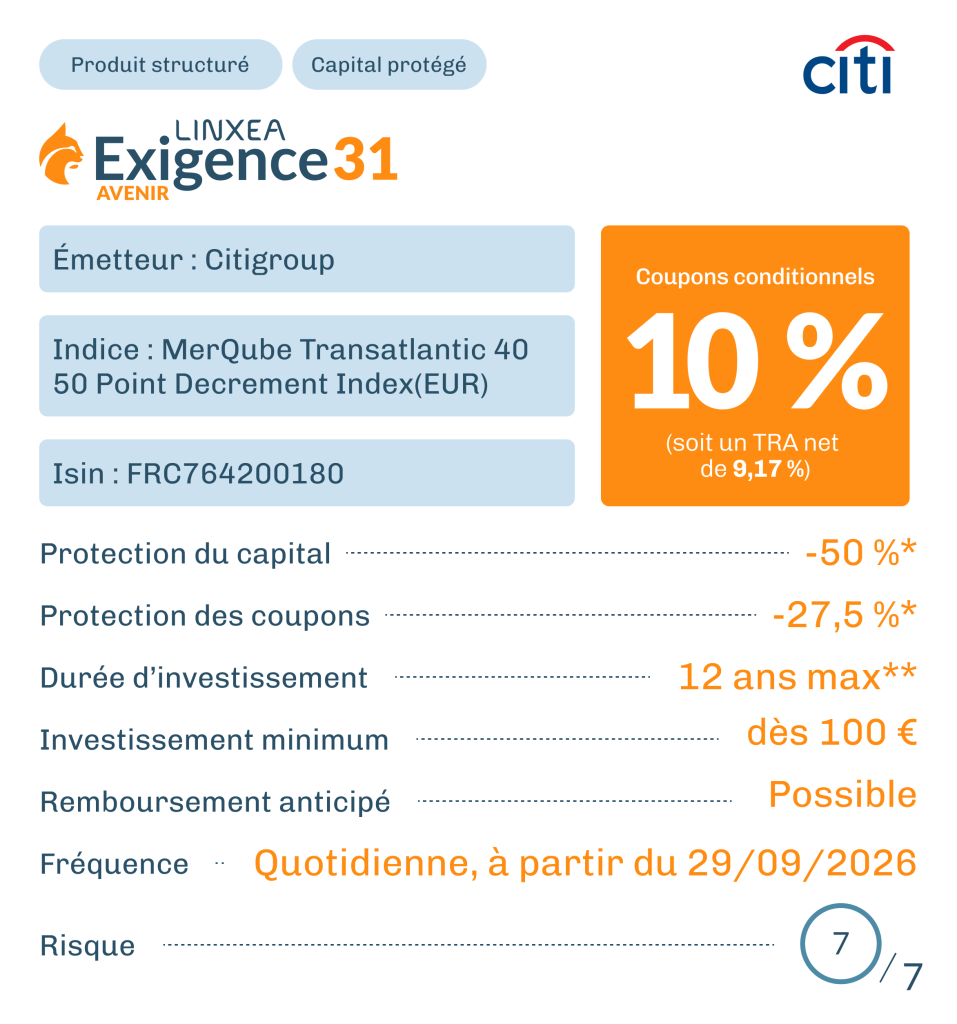

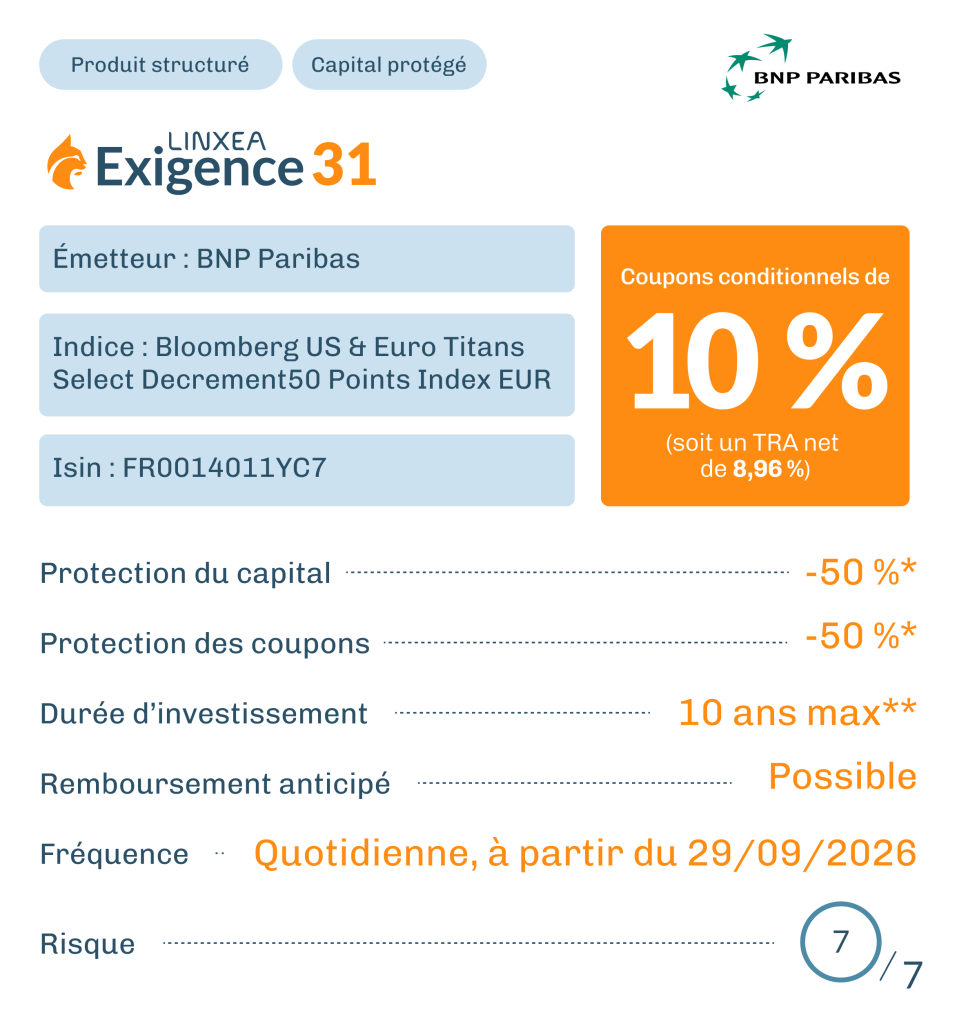

Parmi les produits structurés proposés par Linxea, la gamme Exigence est très appréciée de nos clients notamment pour le couple rendement/risque proposé et la fréquence de rappel des possibilités de remboursement anticipé.

Il est important de bien comprendre le fonctionnement des produits structurés avant d’investir et de diversifier ses placements pour mieux répartir les risques.

Il est important de bien comprendre le fonctionnement des produits structurés avant d’investir et de diversifier ses placements pour mieux répartir les risques.

FAQ : Les produits structurés

Les produits structurés permettent de personnaliser les stratégies d'investissement en fonction des attentes spécifiques. Ils offrent souvent des rendements attractifs en période de faible volatilité du marché, grâce à des mécanismes comme la protection du capital ou des rendements conditionnels.

Ils permettent également d'accéder à des actifs sous-jacents divers, notamment des indices ou un panier d’actions. Certains produits peuvent aussi inclure une protection partielle ou totale du capital investi. Ces instruments sont adaptés aux investisseurs cherchant à réduire le risque.

Les produits structurés peuvent être liés à une large gamme d'actifs sous-jacents. Cela inclut des actions, des indices boursiers, des matières premières, des taux d'intérêt et même des obligations.

Certains produits structurés peuvent aussi combiner plusieurs types d'actifs pour diversifier le risque. La sélection des actifs sous-jacents dépend des objectifs d'investissement et des stratégies du produit.

Par exemple, un produit structuré peut être basé sur l'évolution d'un indice boursier spécifique ou sur une combinaison de plusieurs actions d'un secteur particulier.

Le rendement d'un produit structuré dépend des actifs sous-jacents et des mécanismes spécifiques du produit. Par exemple, il peut être basé sur l’évolution d’un indice boursier ou d’un panier d’actions.

Les rendements peuvent être fixes ou variables, avec des plafonds ou des planchers qui limitent les gains et les pertes. Certains produits offrent des rendements conditionnels, qui ne sont réalisés que si les actifs sous-jacents atteignent des niveaux définis.

La durée d'un produit structuré peut varier considérablement, généralement entre 1 et 10 ans, bien que des produits à plus court ou plus long terme existent. La durée est déterminée par les conditions du marché et les objectifs spécifiques du produit.

Un produit structuré a une échéance fixe, à laquelle l'investisseur reçoit le remboursement de son capital ou le rendement en fonction de la performance des actifs sous-jacents.

Avant d'investir, il est important de vérifier la durée exacte et de comprendre les conséquences d'une vente anticipée.

La possibilité de vendre un produit structuré avant son échéance dépend de sa liquidité et des conditions du marché. Les produits peuvent être revendus sur le marché secondaire, mais la liquidité peut être limitée, ce qui rend la vente difficile.

Dans tous les cas, le prix de revente peut être inférieur à l'investissement initial, surtout si les conditions de marché sont défavorables.

La protection du capital signifie qu’une partie ou la totalité de l’investissement initial peut être protégée à l’échéance du produit. Certains produits structurés garantissent le remboursement intégral du capital à la fin, même si les actifs sous-jacents ont baissé.

Cependant, cette protection dépend des conditions définies, telles que les performances des actifs sous-jacents ou le respect d’une "barrière" spécifique. Si ces conditions ne sont pas remplies, l’investisseur peut perdre une partie de son capital.

Les principaux risques associés aux produits structurés incluent :

- Risque de marché : La performance dépend des actifs sous-jacents, qui peuvent fluctuer de manière imprévisible.

- Risque de crédit : L'émetteur du produit peut ne pas être en mesure de remplir ses engagements en cas de défaillance.

- Risque de liquidité : Il peut être difficile de revendre le produit avant son échéance.

- Risque de capital : Certains produits ne protègent pas le capital investi, exposant l’investisseur à des pertes.

- Risque de taux d’intérêt : Les variations des taux peuvent affecter négativement la performance des produits structurés.

Oui, les produits structurés sont soumis à une réglementation financière stricte pour assurer la transparence et la protection des investisseurs. Dans l’Union Européenne, par exemple, les produits structurés sont régis par des règlements comme MIFID II, qui impose des exigences de divulgation des risques. Cependant, en raison de leur complexité, ces produits nécessitent une analyse approfondie avant d’investir.

La fréquence de rappel pour un produit structuré fait référence à la périodicité à laquelle l'émetteur du produit peut exercer une option de rappel sur le produit. Concrètement, cela signifie que l'émetteur peut, à des moments spécifiques, décider de rembourser le produit avant son échéance prévue.

Plus la fréquence est importante, plus la probabilité de voir le produit remboursé rapidement est élevée.

Bonjour et bienvenue chez Linxea, comment pouvons-nous vous aider ?

Bonjour, j'ai une question pour vous ...

Besoin de conseils

avant d’investir ?

avant d’investir ?

Laissez-nous un message ou appelez-nous sur le 01 45 67 34 22. Nos conseillers sont à votre écoute du lundi au jeudi de 9h à 18h, et le vendredi de 9h à 17h. Consultez les articles de notre Centre d’Aide et trouvez toutes les réponses à vos questions