Le contrat d'assurance-vie luxembourgeois : sécurité et excellence pour votre patrimoine

Instrument haut de gamme de la gestion de patrimoine, ce placement financier bénéficie d’une très grande sécurité et reste très proche du fonctionnement des contrats d’assurance-vie français.

C’est un excellent outil de transmission de son patrimoine grâce à une fiscalité avantageuse et une grande liberté dans le choix des bénéficiaires.

En bref :

Un contrat personnalisé qui s'adapte à votre situation

Une offre financière innovante, diversifiée et adaptée à vos besoins

Une protection unique de vos avoirs

Une offre sur-mesure pour votre placement

Chez Linxea, nous avons sélectionné deux partenaires pour vous offrir le meilleur de l’assurance-vie luxembourgeoise :

Edmond de Rothschild Assurances et Conseils (EdRAC) est une société de courtage indépendante, filiale du groupe Edmond de Rothschild, qui propose une offre de produits d’assurance-vie à destination d’une clientèle haut de gamme en partenariat avec des professionnels de la gestion de patrimoine comme Linxea.

Utmost Wealth Solutions est l’un des principaux fournisseurs de solutions de gestion de patrimoine basées sur l’assurance, opérant au Royaume-Uni, en Europe, en Amérique latine, en Asie et au Moyen-Orient.

Suite à l’acquisition de Lombard International Assurance, Utmost Wealth Solutions gère 103 milliards de livres sterling d’actifs pour le compte de 210 000 assurés.

Basée au Grand-Duché de Luxembourg, WEALINS est une compagnie spécialisée depuis plus de 30 ans dans l’élaboration de solutions innovantes d’assurance vie et de capitalisation.

La compagnie favorise une approche Human to Human et collabore à l’international avec des partenaires de référence pour leur garantir des solutions personnalisées.

Comment ça marche ?

Une assurance-vie luxembourgeoise est un contrat d’assurance-vie souscrit auprès d’une compagnie d’assurance basée au Luxembourg. Le souscripteur constitue un capital en réalisant des versements qui génèrent des intérêts*. Cette offre est utilisée comme un produit d’épargne à moyen ou long terme, bénéficiant d’une très grande souplesse et sécurité.

* Si les actifs disponibles (après liquidation) sont insuffisants pour couvrir l’ensemble des obligations de l’assureur envers les assurés, les remboursements se feront au prorata des montants dus.

Bon à savoir : ces différents contrats existent également en version contrat de capitalisation et sont éligibles aux Personnes Morales.

Quels sont les avantages de ces contrats ?

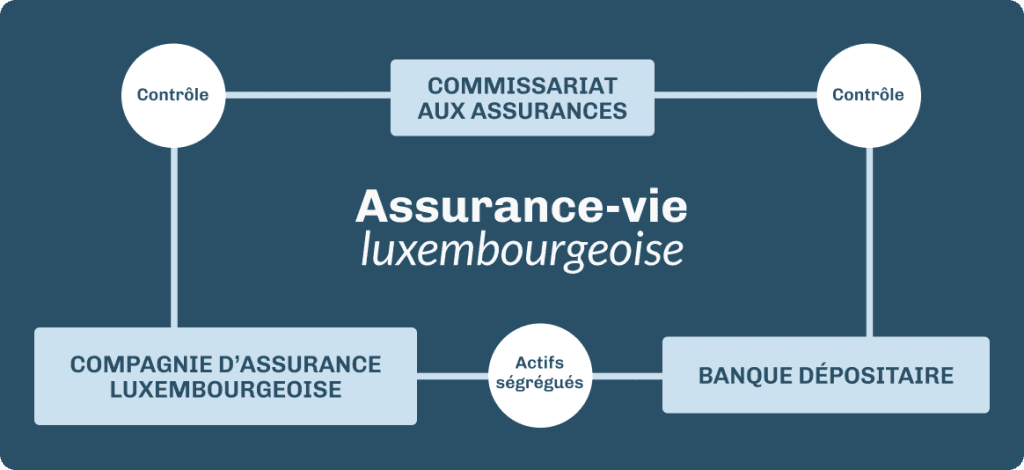

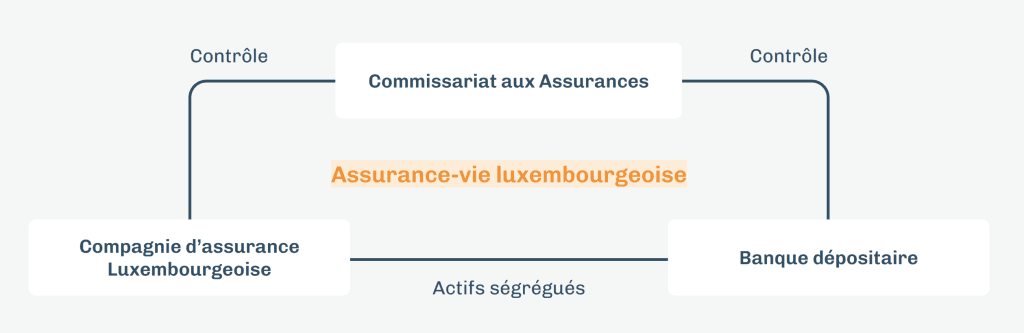

1) La protection de vos actifs grâce au triangle de sécurité

Les souscripteurs de contrats d’assurance-vie luxembourgeois bénéficient d’un régime de protection unique en cas de faillite de la compagnie d’assurance luxembourgeoise ou de la banque dépositaire.

Ce système de protection des créances appelé « Triangle de Sécurité » fait intervenir trois acteurs : la compagnie d’assurance, la banque dépositaire et le Commissariat aux Assurances qui veille à la solvabilité des sociétés d’assurance luxembourgeoises.

Grâce au triangle de sécurité, le contrat luxembourgeois permet au créancier de bénéficier du super privilège, c’est-à-dire qu’il est créancier de premier ordre. Cela signifie qu’il est prioritaire sur tout autre créancier, y compris l’État et les organismes de sécurité sociale.

Ce privilège est renforcé par la loi du 10 août 2018, qui distingue les créances en fonction de leur nature, fonds euro ou unités de compte.

Les assurés ne sont pas garantis de récupérer l’intégralité de leurs fonds, mais ils sont prioritaires par rapport aux autres créanciers.

2) Adaptabilité de la fiscalité au pays de résidence

Une des particularités du contrat d’assurance-vie luxembourgeois est la neutralité fiscale. Les contrats d’assurance-vie luxembourgeois souscrits par un non-résident luxembourgeois auprès d’un assureur établi au Luxembourg ne sont soumis à aucune retenue fiscale au Luxembourg.

Les contrats d’assurance-vie souscrits sont soumis à la fiscalité du pays de résidence fiscale du souscripteur. Le souscripteur du contrat garde donc toutes les caractéristiques de la fiscalité de son pays de résidence.

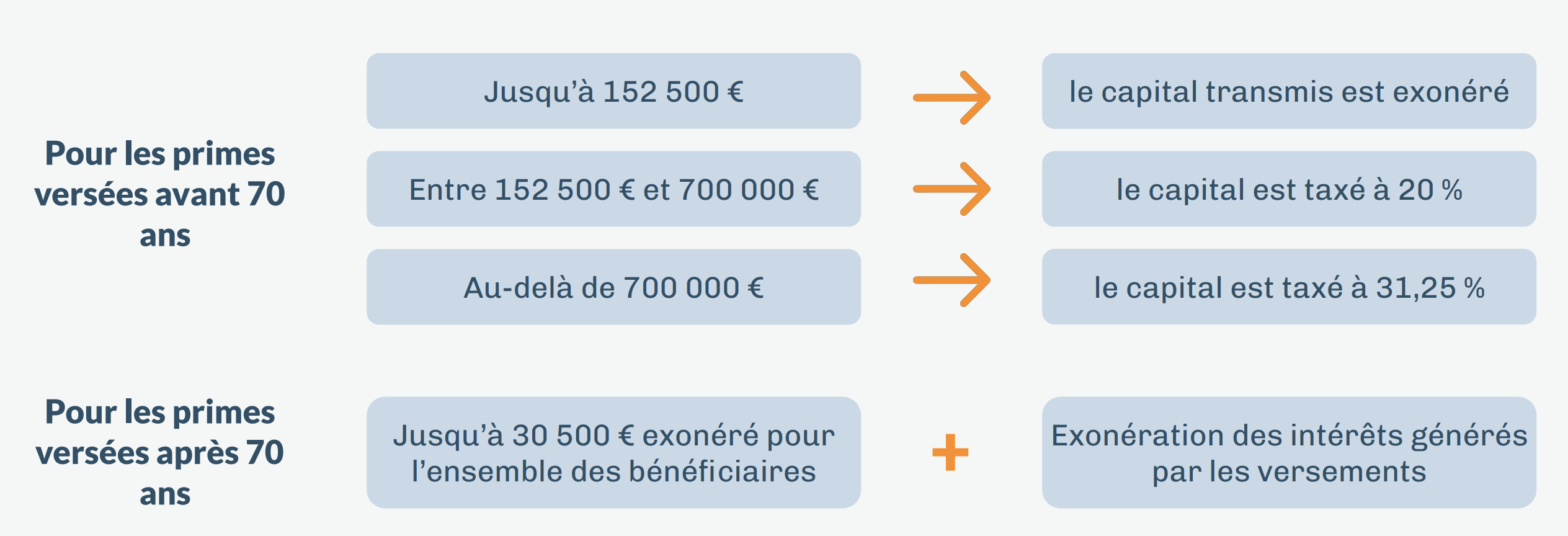

En cas de décès du souscripteur résident français, le capital constitué est transmis librement aux bénéficiaires désignés par le souscripteur si ces derniers sont également résidents français.

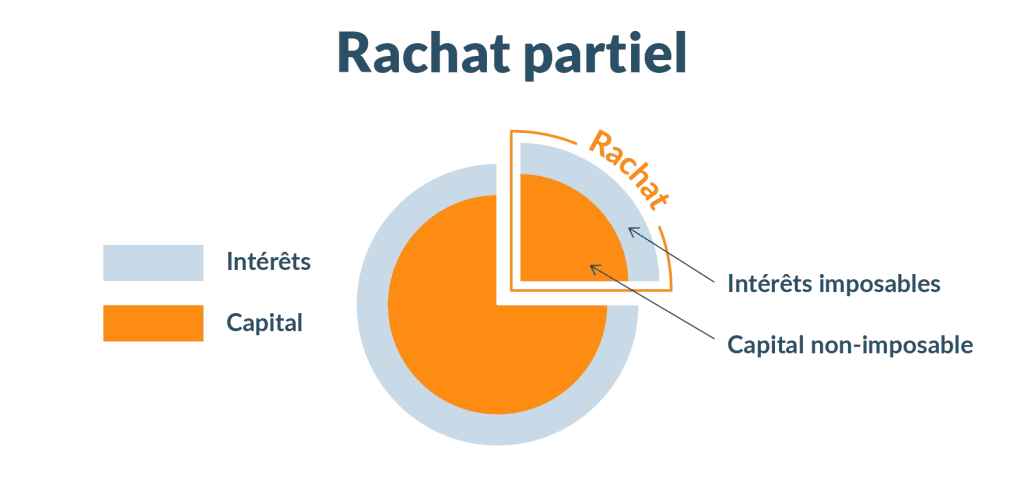

La fiscalité française en cas de rachat

Les retraits de l’assurance-vie bénéficient d’une fiscalité contenue.

Chaque rachat partiel se compose d’une part en capital initial et d’une part en « revenus ». La partie correspondant au capital n’est pas

soumise à l’impôt.

Seule la fraction correspondant à des intérêts et plus-values est taxée.

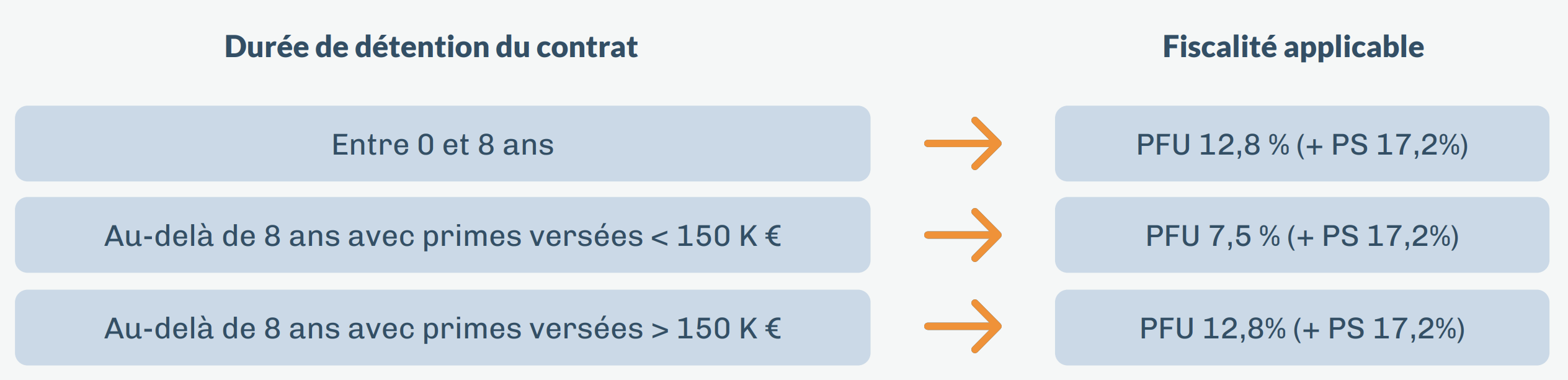

Les intérêts et plus-values ainsi déterminés (et issus des versements réalisés depuis le 27 septembre 2017) sont soit déclarés dans vos revenus imposables, soit soumis au prélèvement forfaitaire unique (PFU). Si vous optez pour le PFU, le taux peut varier selon l’âge du contrat :

Pour les contrats de plus de 8 ans, les intérêts et plus-values sont imposables au-delà d’un abattement annuel de 4 600 € (pour un célibataire) ou 9 200 € (pour un couple marié ou pacsé).

3) Un outil de diversification financière

L’assurance-vie luxembourgeoise est un contrat multi-supports qui vous offre une grande liberté dans le choix des supports d’investissement. Ce fonctionnement en architecture ouverte s’adapte parfaitement à certaines problématiques et besoins spécifiques : gestion multi devises, produits dédiés, etc.

Les contrats offrent également une palette variée de solutions financières :

Les montants investis sur des supports en unités de compte supportent un risque de perte en capital. Ils ne sont pas garantis par l’assureur et sont sujets à des fluctuations à la hausse ou à la baisse dépendant en particulier de l’évolution des marchés financiers.

Comment investir ?

Plusieurs modalités d’investissement s’offrent à vous :

En gestion libre :

Ce mode de gestion vous permet de sélectionner les supports parmi ceux référencés chez l’assureur. Cela est similaire au mode de fonctionnement d’un contrat français.

À travers les fonds internes dédiés (FID) :

Ce mode de gestion vous permet d’accéder à une gestion discrétionnaire et sur-mesure à partir d’un certain montant investi dans un ou plusieurs FID qui seront logés dans le contrat.

À travers un fonds interne collectif (FIC) :

Un FIC peut être souscrit sur plusieurs contrats et par plusieurs clients n’ayant pas nécessairement de liens.

La gestion financière peut être déléguée par l’assureur à un gestionnaire financier externe conformément à votre profil de risque.

À travers un fonds d’assurance spécialisé (FAS) :

Il s’agit d’une structuration destinée à la détention de fonds dans une optique de moyen/long terme, tels que des fonds de Private Equity, immobilier ou de dette privée.

Avantages

1) La protection de vos actifs grâce au triangle de sécurité

Les souscripteurs de contrats d’assurance-vie luxembourgeois bénéficient d’un régime de protection unique en cas de faillite de la compagnie d’assurance luxembourgeoise ou de la banque dépositaire.

Ce système de protection des créances appelé « Triangle de Sécurité », fait intervenir trois acteurs : la compagnie d’assurance, la banque dépositaire et le Commissariat aux Assurances qui veille à la solvabilité des sociétés d’assurance luxembourgeoises.

Grâce au triangle de sécurité, le contrat luxembourgeois permet au créancier de bénéficier du super privilège, c’est-à-dire qu’il est créancier de premier ordre. Cela signifie qu’il est prioritaire sur tout autre créancier, y compris l’État et les organismes de sécurité sociale.

Ce privilège est renforcé par la loi du 10 août 2018, qui distingue les créances en fonction de leur nature, fonds euro ou unités de compte.

2) Adaptabilité de la fiscalité au pays de résidence

Une des particularités du contrat d’assurance-vie Luxembourgeois, la neutralité fiscale. Les contrats d’assurance-vie luxembourgeois souscrits par un non-résident luxembourgeois auprès d’un assureur établi au Luxembourg ne sont soumis à aucune retenue fiscale au Luxembourg.

Les contrats d’assurance-vie souscrits sont soumis à la fiscalité du pays de résidence fiscale du souscripteur. Le souscripteur du contrat garde donc toutes les caractéristiques de la fiscalité de son pays de résidence.

En cas de décès du souscripteur résident français, le capital constitué est transmis librement aux bénéficiaires désignés par le souscripteur si ces derniers sont également résidents français.

Disponible chez Generali (Linxea Vie)

En ligne : jusqu'au 24 février 2025

En papier : jusqu'au 20 février 2025

* Hors défaut de paiement, de faillite ou de mise en résolution de l'émetteur.

** Hors cas de remboursement anticipé

Veuillez vous référer au tableau récapitulant les principales caractéristiques pour le détail des dates (page 12 de la brochure). Ce produit est conçu en partenariat avec la société Irbis Solutions qui appartient au même groupe que Linxea

** Hors cas de remboursement anticipé

Veuillez vous référer au tableau récapitulant les principales caractéristiques pour le détail des dates (page 12 de la brochure). Ce produit est conçu en partenariat avec la société Irbis Solutions qui appartient au même groupe que Linxea

Disponible jusqu'au 05 août 2024 (1) sur les contrats Linxea Avenir, Linxea Avenir 2, Suravenir PER, Linxea Spirit 1 et 2, Linxea Spirit PER et jusqu'au 02 août 2024 (1) sur le contrat Linxea Vie. Disponible jusqu'au 05 août 2024 (1) sur les contrats Linxea Avenir, Linxea Avenir 2, Suravenir PER, Linxea Spirit 1 et 2, Linxea Spirit PER et jusqu'au 02 août 2024 (1) sur le contrat Linxea Vie.

Isin : FR1459AB3864

Ce produit est conçu en partenariat avec la société Irbis Solutions qui appartient au même groupe que Linxea.

Linxea diffuse régulièrement des offres au cours de l’année.

* Performance de l'indice Euro Stoxx 50, dans la limite de 100% de gain.

**Hors défaut de paiement et/ou de faillite et/ou de mise en résolution de l’Émetteur et/ou du Garant.

**Hors défaut de paiement et/ou de faillite et/ou de mise en résolution de l’Émetteur et/ou du Garant.

Comprendre les produits structurés

- Un potentiel de rendement attractif

- Un capital protégé jusqu’à une certaine limite(2)

- Un outil de diversification de votre patrimoine

- Un produit adapté aux marchés incertains, stables ou baissiers

(2) Sauf défaut de l’émetteur

Des questions ?

N’hésitez pas à nous contacter si vous avez la moindre question.

Nos conseillers patrimoniaux sont à votre disposition !

Le contrat d’assurance-vie luxembourgeois est un investissement qui comporte un risque de perte en capital. La valeur des supports d’investissement (unités de compte) peut fluctuer à la hausse comme à la baisse, et l’épargnant peut ne pas récupérer l’intégralité des sommes investies, sauf garantie spécifique prévue au contrat.

Les performances passées des supports d’investissement ne préjugent pas des performances futures. Les fluctuations des marchés financiers, des taux d’intérêt, ou des devises peuvent avoir un impact significatif sur la valeur de votre contrat.

Le contrat bénéficie du régime de protection des investisseurs spécifique au Luxembourg, basé sur le triangle de sécurité et la ségrégation des actifs des souscripteurs auprès d’une banque dépositaire agréée. Ce régime ne constitue pas une garantie absolue et ne protège pas contre les fluctuations de valeur des actifs.

Ce contrat est conçu pour des investissements à moyen ou long terme. Les rachats anticipés peuvent entraîner des pénalités ou des conséquences fiscales.

La fiscalité applicable dépend de votre situation personnelle et est susceptible d’être modifiée ultérieurement. Il est conseillé de consulter un conseiller fiscal pour toute question relative à votre situation.

Avant toute souscription, il est impératif de lire attentivement la documentation précontractuelle et les conditions générales, disponibles auprès de votre conseiller.

Ce contrat d’assurance-vie luxembourgeois nécessite un investissement initial minimum. Avant toute souscription, il est important de vérifier que ce montant correspond à vos capacités financières et à vos objectifs d’investissement.

La gestion d’un contrat d’assurance-vie luxembourgeois peut être complexe et nécessiter une expertise spécifique, notamment en matière de sélection et de suivi des supports d’investissement. Il est recommandé de faire appel à un conseiller financier qualifié pour vous accompagner dans vos décisions d’investissement.