Optimiser sa trésorerie d’entreprise avec un placement

Vous êtes à la recherche d’un placement pour rémunérer votre trésorerie ? Découvrez les solutions Linxea pour maximiser votre trésorerie !

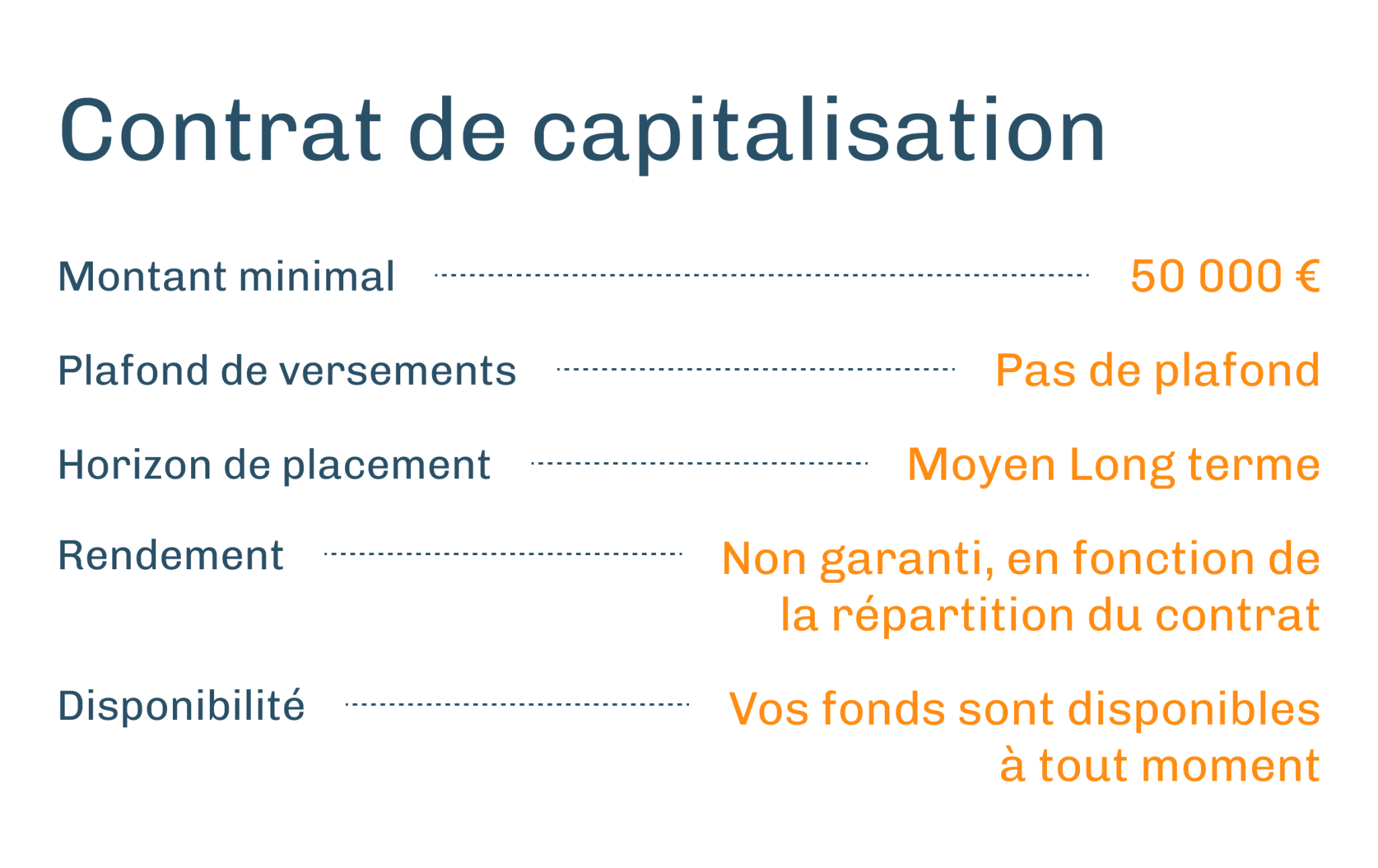

Le contrat de capitalisation

Nos contrats Linxea Spirit Capitalisation 2, Linxea Capitalisation et Linxea Capi PM sont sous conditions éligibles aux sociétés opérationnelles, comme aux holdings et sociétés patrimoniales, et également aux organismes sans but lucratif (OSBL). Le contrat de capitalisation offre un large spectre de supports d’investissement (Fonds en euros, ETF, OPCVM, FCPR, SCPI…) et permet de placer votre trésorerie de manière efficace en capitalisant les intérêts au sein de l’enveloppe .

La souscription se fait uniquement par formulaire papier après étude d’éligibilité par nos conseillers spécialisés.

L'avis Linxea

Votre société patrimoniale peut investir à 100% sur un fonds en euros. Votre contrat est également éligible aux arbitrages programmés sur des unités de compte qui présentent un risque en capital !

Les risques du contrat de capitalisation

Frais applicables

Des frais de gestion annuels s’appliquent ainsi que certains frais de transaction, en fonction des supports et des contrats de capitalisation.

Capital et rendement non garanti

Risque de perte en capital en cas d’investissement en unités de compte

Fiscalité

Fiscalité du contrat de capitalisation applicable en fonction de la date des versements et de l’âge du contrat.

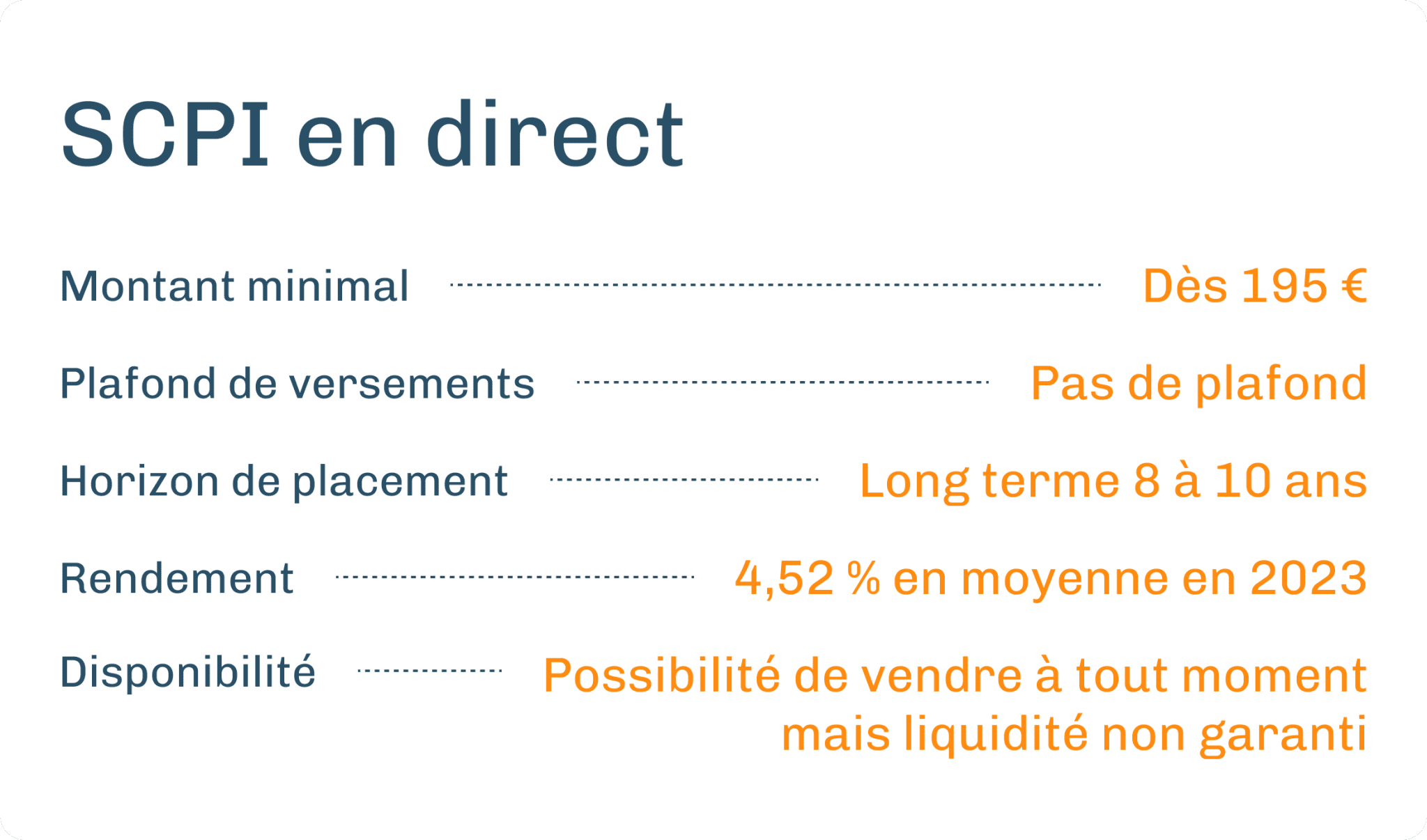

Souscription à des parts de SCPI en direct

Cette solution vous permet de valoriser votre trésorerie d’entreprise en investissant dans de l’immobilier indirect.

En contrepartie de l’achat de parts de SCPI, des loyers sont distribués régulièrement au prorata du nombre de parts détenues.

Les SCPI vous permettent de profiter des marchés immobiliers sans les contraintes d’une gestion locative traditionnelle.

La mutualisation du risque est également importante grâce la diversité des secteurs, zones d’investissements, immeubles et locataires représentés.

En contrepartie de l’achat de parts de SCPI, des loyers sont distribués régulièrement au prorata du nombre de parts détenues.

Les SCPI vous permettent de profiter des marchés immobiliers sans les contraintes d’une gestion locative traditionnelle.

La mutualisation du risque est également importante grâce la diversité des secteurs, zones d’investissements, immeubles et locataires représentés.

Les parts de SCPI peuvent être achetées en pleine propriété, nue-propriété temporaire, et usufruit temporaire.

La nue-propriété temporaire vous permet d’investir à des prix décotés en contrepartie d’une renonciation aux loyers pendant une durée définie (3 ans à 20 ans)

L’usufruit temporaire vous permet de payer une valeur de part résiduelle en contrepartie d’une perception des revenus pendant une durée définie (3 ans à 20 ans)

L'avis Linxea

Si vous achetez des parts de SCPI européennes au sein d'une société à l'IS, vous ne payez pas d'impôt ! L'usufruit temporaire vous permet également d'amortir comptablement la valeur de vos parts

Les risques des SCPI

Risque de perte en capital

Les valeurs des parts de SCPI sont soumises aux variations du marché de l’immobilier

Revenus non garantis

Les loyers distribués peuvent varier à la hausse comme à la baisse

Risque de liquidité

La SCPI est un placement peu liquide. La revente peut être plus ou moins facile en fonction de l’évolution du marché immobilier

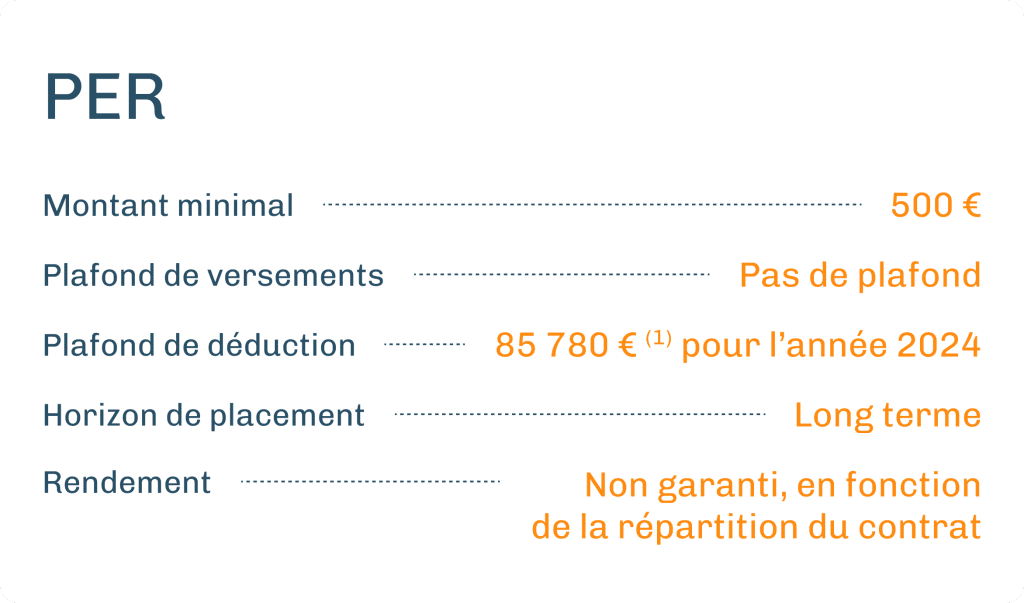

Le plan épargne retraite (PER)

Le Plan d’Épargne Retraite est le successeur des contrats Madelin, PERP, PERCO et Article 83.

Le PER présente des caractéristiques particulièrement avantageuses pour les TNS (professionnels exerçant en nom propre ou en société soumis aux BNC/BIC et gérants majoritaires de SARL/EURL visés par l’article 62 du CGI) qui bénéficient de 2 plafonds de déduction.

L’attrait majeur du PER est le coup de pouce fiscal : chaque euro versé sur un PER réduit d’autant le bénéfice (ou le revenu) qui servira d’assiette de calcul de l’impôt sur le revenu.

Et puisque les revenus d’un travailleur non salarié connaissent parfois des hauts et des bas, le PER est le moyen parfait d’écrêter agressivement les tranches fiscales les plus élevées les bonnes années, quitte à alléger les versements dans les périodes plus difficiles. Le PER n’impose aucun versement périodique . Ce mode de fonctionnement correspond donc parfaitement aux besoins d’épargne-retraite des travailleurs non salariés.

Les travailleurs non-salariés peuvent choisir une déduction de leur revenu catégoriel ou global. Les deux plafonds n’étant pas cumulables, les TNS doivent donc choisir s’ils déduisent leur versement volontaire de leur revenu catégoriel ou global.

Le plafond de déduction du revenu catégoriel est de :

Et puisque les revenus d’un travailleur non salarié connaissent parfois des hauts et des bas, le PER est le moyen parfait d’écrêter agressivement les tranches fiscales les plus élevées les bonnes années, quitte à alléger les versements dans les périodes plus difficiles. Le PER n’impose aucun versement périodique . Ce mode de fonctionnement correspond donc parfaitement aux besoins d’épargne-retraite des travailleurs non salariés.

Les travailleurs non-salariés peuvent choisir une déduction de leur revenu catégoriel ou global. Les deux plafonds n’étant pas cumulables, les TNS doivent donc choisir s’ils déduisent leur versement volontaire de leur revenu catégoriel ou global.

Le plafond de déduction du revenu catégoriel est de :

10% de la fraction du bénéfice imposable de l’année N retenu dans la limite de 8 PASS (plafond annuel de la sécurité sociale) + 15% de la fraction de ce bénéfice supérieur au PASS de l’année N, dans la limite de sept fois le septe PASS. Soit 85 780 € en 2024.

Le plafond de déduction du revenu global est de :

10% du PASS N-1 soit 4 634 € en 2024 Ou 10% des revenus d’activité professionnelle de l’année N-1, retenus dans la limite de 8 fois le PASS de cette même année soit 37 094 € en 2024.

Les risques du PER

Risque de perte en capital

Le risque de perte en capital est présent si vous investissez dans des unités de compte. Les montants investis peuvent en effet fluctuer en fonction des marchés financiers.

Frais potentiellement élevés

Les frais du contrat (frais sur versement, frais de gestion, frais d'arbitrage, frais d'arrérages sur les rentes) ont également pour effet d'impacter votre rendement.

Fiscalité

Il est nécessaire de bien comprendre les implications fiscales lors de la sortie du PER. Les options de sortie en capital ou en rente viagère entraînent des charges fiscales différentes.

Liquidité

La liquidité limitée du PER peut être un inconvénient, car l'épargne est généralement bloquée jusqu'à la retraite, sauf exceptions particulières comme l'achat d'une résidence principale.

Les produits structurés

Les produits structurés représentent une solution innovante pour dynamiser la trésorerie d'une entreprise. Ils combinent divers actifs sous-jacents, comme des actions ou des indices, avec des dérivés financiers pour offrir un rendement spécifique. Ces produits permettent de diversifier les investissements tout en maîtrisant le risque.

Ces instruments financiers sont conçus pour générer des rendements plus attractifs que les solutions classiques telles que les comptes à terme.

Voici quelques caractéristiques des produits structurés :

- Sécurité du capital : Certains offrent une garantie partielle ou totale du capital investi.

- Flexibilité : Possibilité de personnaliser le rendement en fonction des objectifs.

- Diversification : Accès à divers marchés et secteurs d'activité.

Ces atouts rendent les produits structurés particulièrement prisés par les entreprises qui cherchent à optimiser leur gestion de trésorerie.

Les risques des produits structurés

- Risque de perte en capital

- Risque de défaut de l'émetteur

- Risque de liquidité

- L'investisseur ne connaît pas à l'avance la durée exacte de son investissement

- Les gains sont plafonnés par rapport à un investissement direct

Meilleures stratégies de placement pour maximiser la trésorerie d'entreprise

Pour maximiser la trésorerie de votre entreprise, adoptez une stratégie de diversification. Celle-ci vous permet de répartir vos investissements sur plusieurs types de placements et de réduire ainsi le risque global. Voici quelques options à considérer :

Comptes à terme : offrent sécurité et rendement fixe.

SCPI (Sociétés Civiles de Placement Immobilier) : génèrent des revenus locatifs.

Produits structurés : combinent divers actifs pour des rendements ajustés.

Contrats de capitalisation : idéaux pour une gestion à long terme avec des avantages fiscaux.

Analyse des objectifs et horizons de placement

Assurez-vous d'évaluer votre horizon de placement et le niveau de liquidité requis. Une analyse financière approfondie aide à aligner vos choix d'investissement avec vos objectifs stratégiques. En appliquant ces pratiques, vous optimisez la rentabilité tout en sécurisant les fonds nécessaires pour les opérations courantes de votre entreprise.

Évaluer le taux de rendement pour un placement rentable

Pour évaluer le taux de rendement d'un placement, commencez par calculer le rendement brut, qui se base sur les gains générés par le placement. Déduisez ensuite les frais associés afin d'obtenir le rendement net. Ce calcul est nécessaire pour déterminer si un investissement est réellement rentable.

Tenez compte également de la fiscalité. Les prélèvements sociaux et l'impôt sur le revenu affectent directement les gains. Pensez à ajuster vos stratégies d'investissement pour optimiser ces éléments.

N'oubliez pas que la performance passée d'un placement n'est pas une garantie de rendement futur. Une approche prudente consiste à diversifier vos investissements pour répartir les risques.

Importance de la liquidité et du risque dans vos choix d'investissement

Lors de vos investissements, il est important d'évaluer la liquidité et le risque. La liquidité permet de déterminer combien de temps il vous faudra pour récupérer vos fonds. Un placement liquide vous offre une grande flexibilité financière, particulièrement utile en cas d'urgence. Mais, une liquidité élevée peut parfois signifier un rendement moindre.

Le risque, quant à lui, est lié à la volatilité des marchés. Un investissement à haut rendement peut être attractif mais implique généralement un risque plus élevé. Voici quelques points à considérer :

- La nature de l'actif : actions, obligations, immobilier

- Votre tolérance au risque

- L'horizon temporel de votre investissement

Pour illustrer, investir dans des actions peut offrir de bonnes performances, mais avec une volatilité importante. À l'inverse, un fonds en euros est plus stable mais offre un rendement plus modeste.

Critères de sélection pour les placements de trésorerie

Lors de la sélection des placements de trésorerie, voici les critères à prendre en compte pour optimiser la rentabilité et la sécurité de vos investissements :

Rendement : Évaluez les perspectives de gains financiers, tout en gardant à l'esprit que les performances passées ne garantissent pas les résultats futurs.

Risque : Analysez le degré de volatilité associé à chaque type de placement et ajustez vos choix en fonction de votre tolérance aux fluctuations du marché.

Liquidité : Vérifiez la facilité avec laquelle vous pouvez accéder aux fonds investis, ce qui est primordial pour répondre aux besoins financiers imprévus.

Fiscalité : Considérez l'impact fiscal des gains sur vos placements.

En intégrant ces éléments dans votre stratégie d'investissement, vous pouvez mieux aligner vos choix avec les objectifs de votre entreprise.

Sécurité et garantie du placement

Lorsqu'il s'agit de sécuriser votre placement, il est nécessaire de choisir des produits financiers bénéficiant d'une garantie en capital, comme les fonds en euros.

Impact fiscal des placements de trésorerie

Les revenus générés par vos placements peuvent être soumis à l'impôt sur les sociétés, sauf si vous optez pour des solutions spécifiques qui offrent une fiscalité avantageuse.

Par exemple, les contrats de capitalisation permettent de différer l'imposition des plus-values jusqu'à leur réalisation. Cela peut être particulièrement intéressant pour les entreprises qui cherchent à optimiser leur fiscalité tout en préservant la liquidité de leurs fonds.

Voici quelques options à considérer pour alléger le poids fiscal de vos investissements :

SCPI en usufruit : ce mécanisme permet d'amortir les charges et de diminuer la base imposable.

Plan d'Épargne Retraite (PER) : il permet de réduire l'impôt sur le revenu grâce à la déduction des versements effectués dans le cadre de la préparation de la retraite.

Performance attendue vs. risque encouru

Les placements offrant des rendements élevés impliquent généralement un risque plus élevé. Pour optimiser vos investissements, il est judicieux d'envisager une diversification stratégique.

Investir dans des fonds en euros, pour la sécurité

Opter pour des unités de compte qui, bien que plus volatiles, peuvent offrir des rendements plus importants.

Considérer les produits structurés qui allient protection du capital et performance liée à un indice boursier.

Actualités de l’investissement

Les forêts et les vignobles sont des marchés qui nécessitent souvent l’intervention de spécialistes. Aussi, est-il important d’acquérir des parts de groupements

La saison fiscale est lancée, et avec elle son lot de questions : comment déclarer un rachat d’assurance-vie ? Vos revenus de

La déclaration des revenus en ligne sur le site impots.gouv débutera le jeudi 10 avril 2025. Outre la déclaration en ligne et

Valoriser sa trésorerie d’entreprise : Questions / Réponses

Les placements de trésorerie d'entreprise sont des solutions financières permettant de faire fructifier les excédents de liquidités. Ils sont adaptés aux besoins variés des entreprises, qu'il s'agisse de court, moyen ou long terme. Voici quelques exemples de placements à envisager :

- Comptes à terme : offrent une rémunération garantie pour un capital placé sans risque.

- Contrats de capitalisation : idéaux pour un horizon de placement de plusieurs années, avec un capital garanti.

- SCPI (Sociétés Civiles de Placement Immobilier) : permettent d'investir dans l'immobilier sans les contraintes de gestion.

Pensez à diversifier vos placements pour équilibrer rendement et sécurité. Cette stratégie vous aidera à optimiser la gestion de votre trésorerie.

Investir la trésorerie d'une entreprise nécessite une réflexion stratégique et diversifiée. Voici quelques options à envisager :

- Comptes à terme : Ils offrent une sécurité élevée avec un rendement modéré. Idéal pour ceux qui cherchent à maintenir la stabilité financière.

- Contrats de capitalisation : Ils permettent de diversifier les investissements tout en bénéficiant d'une fiscalité avantageuse. Ces contrats sont adaptés pour les entreprises cherchant à optimiser leur fiscalité.

- SCPI : Investir dans la pierre-papier peut générer des revenus réguliers via l'immobilier, bien que la liquidité puisse être limitée.

- OPCVM monétaires : Ces fonds offrent une liquidité rapide et sont conçus pour minimiser les risques de perte en capital, tout en proposant un rendement faible mais stable.

En choisissant judicieusement parmi ces solutions, une entreprise peut non seulement protéger sa trésorerie excédentaire mais également en tirer profit.

Les placements à échéance courte constituent une solution sécurisée pour préserver le capital de votre entreprise. La durée d'immobilisation varie de quelques semaines à 24 mois maximum, avec une disponibilité rapide des fonds.

Les fonds monétaires représentent une alternative pertinente aux comptes à terme, grâce à leur liquidité quotidienne et leur faible volatilité. Le rendement actuel atteint 2,5% à 3% par an, suivant les conditions de marché.

Pour les périodes de 6 à 12 mois, les certificats de dépôt négociables offrent des taux attractifs, particulièrement adaptés aux montants supérieurs à 150 000 euros. Ces instruments financiers garantissent un capital stable tout en maintenant une rémunération régulière.

Pour sortir la trésorerie de votre société de manière optimale, plusieurs options s'offrent à vous. Vous pouvez envisager la distribution de dividendes, qui permet de transférer une partie des bénéfices aux actionnaires. Cette méthode est courante, mais il est essentiel de bien évaluer l'impact fiscal et social.

Une autre possibilité consiste à recourir au compte courant d'associé. Cela implique qu'un associé prête de l'argent à la société, ce qui peut être récupéré sans imposition directe.

La création d'une holding est également une stratégie intéressante. Elle permet de transférer la trésorerie excédentaire tout en limitant le poids fiscal. En optant pour le régime mère-fille, vous bénéficiez d'une exonération sur les dividendes perçus par la holding.

Ces solutions doivent être choisies en fonction de votre situation spécifique et des objectifs financiers de votre entreprise.

**

**Ces distinctions ont été attribuées en 2023 par les journalistes de la publication en fonction de leurs propres critères d’analyse. La durée des récompenses est d’un an à compter de sa date d’attribution.

**Ces distinctions ont été attribuées en 2022 par les journalistes de la publication en fonction de leurs propres critères d’analyse. La durée des récompenses est d’un an à compter de sa date d’attribution.

+110 000

clients nous font confiance

3 Milliards

d'actifs confiés

20 ans

de conception de produits d'épargne

Bonjour et bienvenue chez Linxea, comment pouvons-nous vous aider ?

Bonjour, j'ai une question pour vous ...

Besoin de conseils

avant d’investir ?

avant d’investir ?

Laissez-nous un message ou appelez-nous sur le 01 45 67 34 22. Nos conseillers sont à votre écoute du lundi au jeudi de 9h à 18h, et le vendredi de 9h à 17h. Consultez les articles de notre Centre d’Aide et trouvez toutes les réponses à vos questions